Sparing i et indeksfond er blitt en populær måte for langsiktig investering av sparepenger. Et indeksfond vil kunne gi deg mange av fordelene til aksjemarkedet til en lavere kurtasje (gebyr/avgift).

Et indeksfond følger utviklingen til en gruppe aksjer. Idag finnes det et større utvalg av forskjellige indekser man kan kjøpe seg inn i, hvor alle har forskjellige risikoprofiler og mulighet for avkastning.

Hva er et indeksfond?

Et indeksfond er en billig sparemåte med lav kurtasje som fordeler sparepengene dine over mange aksjer i en indeks. Et indeksfond betegnes ofte som et konservativt og trygt alternativ kontra direkte aksjer i selskaper, men du kan også velge forskjellige risikoklasser i et indeksfond.

La oss si at noen du kjente eide 1000 bygninger og tilbydde deg en bygning for 1000 kroner, nå har du en bygning eller en aksjepost. Men hva om dette selskapet går igjennom dårlige tider, eller har en direktør som sier mye rart på twitter? Da vil du være utsatt for svingninger.

Løsningen kan være et indeksfond. La oss heller si at personen som eide 1000 bygninger tilbydde deg en 1% av alle sine bygninger for 1000 kroner. Noe slikt er essensielt et indeksfond.

Istedenfor å satse mye penger i en enkelt aksje eller selskap, kan du istedenfor satse de samme pengene og kjøpe en mindre andel i hundrevis eller tusenvis av selskaper.

Fordeler med indeksfond

En av de største fordelene med indeksfond er at de har lave kostnader og gebyrer, såkalt kurtasje.

Gebyr og avgifter er lave fordi disse fondene er enkle å sette sammen og krever ingen direkte eller daglig forvaltning fra aksjehandlere og mennesker. Et indeksfond følger nemlig automatisk utvikling til den indeksen som du har valgt å investere i. Avkastningen fra et indeksfond er lik indeksens avkastning minus (de svært lave) gebyrene.

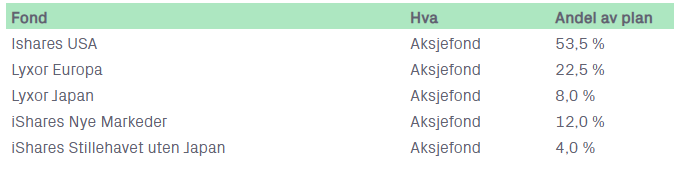

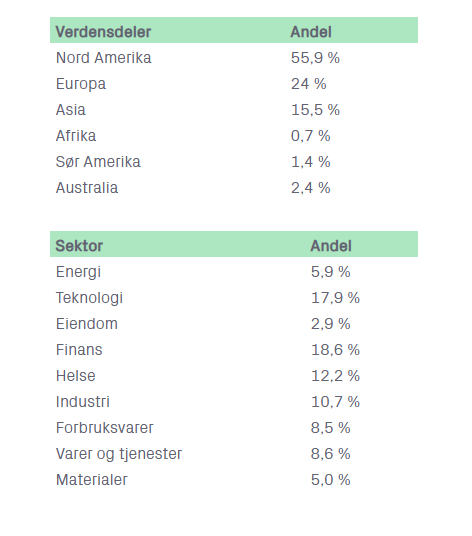

Kron er en Norsk aktør som tilbyr enkel, lavterskel sparing i indeksfond. På deres hjemmesider kan du se hvilke forskjellige indeksfond du kan velge blant.

Et indeksfond er dermed et såkalt «passivt forvaltet» fond som har lave gebyrer og avgifter, ofte et gebyr årlig på 0.5% eller lavere. Kron har f.eks et årlig gebyr på 0.23 – 0.24%.

Et indeksfond er dermed det motsatte av et aktivt forvaltet fond hvor profesjonelle aksjemeglere velger, analyserer og selger aksjer. Hvis du er mer nyskjerrig på aktiv forvaltede fond kan du lese mer om det på Kron.no

Spredning av sparepengene dine

En annen stor fordel med et indeksfond er at spredning av risiko. For selv om du eier aksjer i 20 forskjellige selskaper, hvis en av dem går ned kan du ende opp med å tape mye penger.

På en annen side, hvis du investerer i et indeksfond med hundrevis av selskaper. Hvis en av dem går ned, eller til og med konkurs vil du være bedre sikret mot å tape mye penger.

Mer stabilitet

Vi mennesker pleier ofte å bli nervøse og få panikk hvis man eier aksjeposter i et selskap som begynner å gå ned i verdi på børsen. Faktisk viser en artikkel fra Marketwatch at det er «amatør investorene» som ofte taper mest i markedet, mye fordi dem kjøper og selger så mye at gebyrene spiser opp eventuell avkastning.

Det er enkelt med indeksfond

Et indeksfond er enkelt og lite tidkrevende.

Man må også se i seg selv og innse at man ikke er en ekspert på verken aksjemarkedet, lese rapporter og eller vite hva slags nøkkeltall som er neste på kalenderen.

Så sitt ned, ta det rolig og fokuser på de tingene du faktisk er best på. Et indeksfond er simpelthen «kjøp og glem» som man bør spare i jevnlig og over flere år for å ta nytte av rentes-rente effekten.

Man bør spare til pensjon

Selv om man i Norge har folketrygden som et sikkerhetsnett tror jeg at det vil bli mer nødvendig i fremtiden å sikre seg selv og sin egen pensjon.

Spesielt er det viktig om du ønsker å opprettholde nogenlunde det samme inntektsnivået som når du var i arbeid.

Nordmenn blir stadig eldre og vi holder oss friskere lengre. Med litt ekstra sparing via et indeksfond kan du reise og oppleve verden uten å måtte ta opp pensjonistlån eller annen gjeld når du blir eldre.

Hva anbefaler Dave Ramsey?

Om du ikke kjenner til Dave Ramsey så er han personen som inspirerte meg (og millioner av andre) om å ta tak i privatøkonomien og bli kvitt gjeld. Og om det er noen jeg føler jeg kan stole på rådet til, så er det nettopp ham.

Dave Ramsey mener at å bli kvitt gjeld er det viktigste du kan gjøre for å bygge en formue! Les mer om å bli gjeldfri med snøballmetoden før du investerer i fond og aksjer.

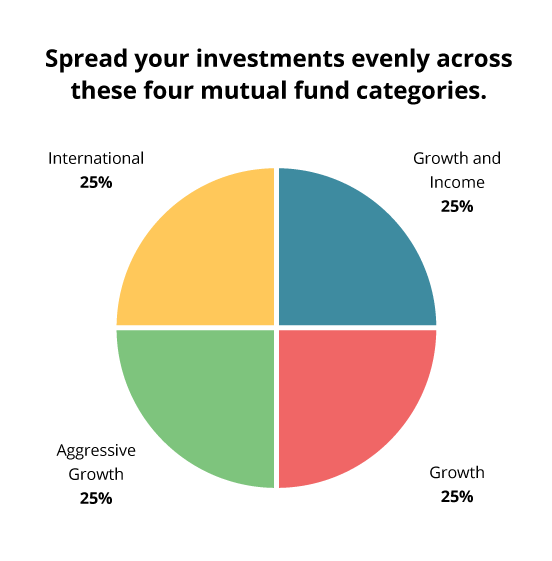

Om du derimot er gjeldfri og har penger du ønsker å investere så anbefaler han en strategi som heller mer mot vekst-baserte aksjefond, og kanskje litt mot indeksfond.

Hva er vekst-baserte aksjefond da?

Man skulle kanskje trodd at vekst baserte fond var fond som tradisjonelt alltid har vist til vekst? Men det stemmer ikke.

Vekst-baserte fond er heller fond som investerer i oppstartsbedrifter og nye markeder. Dette har tradisjonelt vært teknologi-fokuserte fond.

Vekst og inntekt type fond er lav-risiko, altså investert i stabile store bedrifter som leverer tjenester folk benytter seg av uansett hvordan økonomien ellers utvikler seg.

Aggresiv vekst er en type høy-risiko fond, disse investeres ofte i oppstartsbedrifter. Her kan det gå høyt opp, og langt ned.

Internasjonal, for Dave Ramsey er dette fond som ikke investeres i USA. Men siden vi bor i lille Norge vil det vel være naturlig at vi har mer enn 25% av fondsparingen i utlandet?

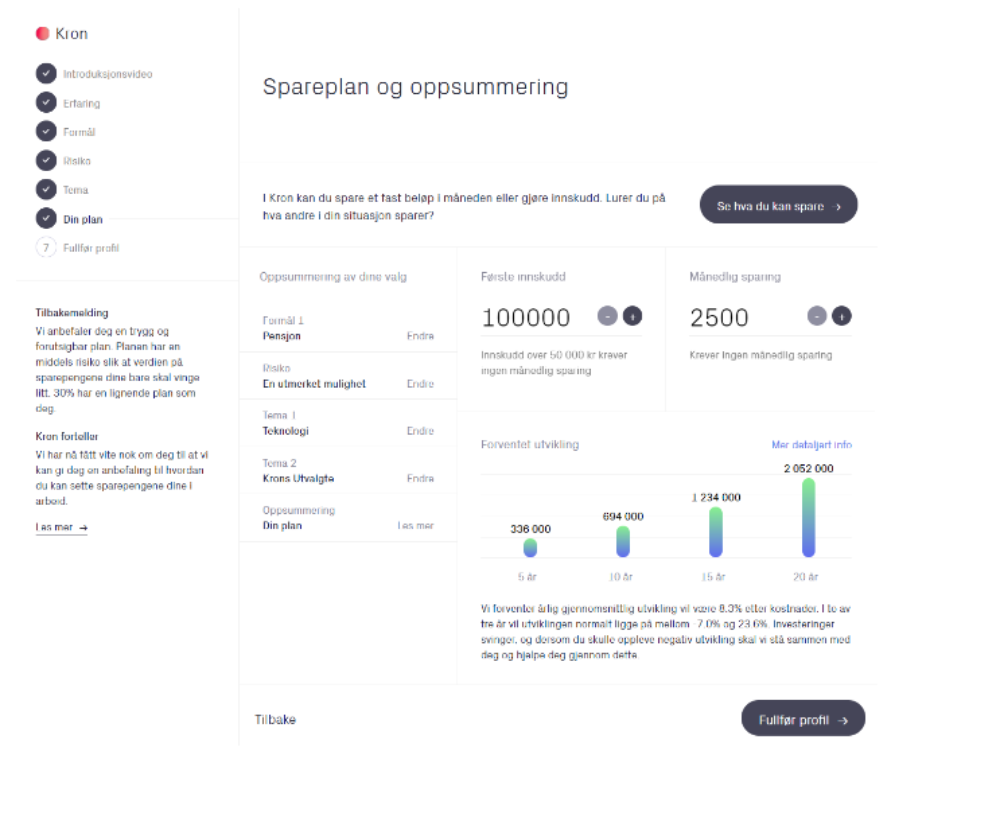

Heldigvis kan man få hjelp og forslag fra en tredjepart, jeg har hørt fra flere at de er fornøyde med løsningen til Kron, blant annet vant dem en test av DinePenger.

Hva sier Forbrukerrådet?

Finansportalen som drives av forbrukerrådet har gjennomført en stor undersøkelse av indeksfond vs aksjefond.

De forteller at aksjefond var bedre på den Norske børsen, mens indeksfond var bedre i utland og globalt.

Forbrukerrådet anbefaler (som bankene) og investere mest mulig globalt. Det Norske markedet er rett og slett ganske smalt, les hele rapporten hos finansportalen.