Snøballmetoden er en motiverende og effektiv metode for å komme ut av gjeld. Ikke bare er den ofte raskere, snøballmetoden har også høyest grad av gjennomføring om man sammenligner med andre metoder.

Snøballmetoden er ifølge undersøkelser fra Journal of consumer research den mest effektive – og motiverende måten å betale ned gjeld på.

Nærmere 300.000 nordmenn har idag betalingsanmerkning, dvs gjeld som ikke er betalt ved forfall – purring og inkassovarsel.

I tillegg har nordmenn over 117 milliarder i forbrukslån og kredittkortgjeld ifølge Finansielt utsyn – Bil, mc, camping, boligkreditt kommer da utenom.

Forgjeldelsen er stor og for mange mennesker er det et stort stressmoment.

Snøballmetoden og hvordan den kan hjelpe deg ut av gjeld

Den tradisjonelle og matematisk «korrekte» metoden går ut på å bli kvitt gjeld med høyest rente først. Problemet med denne metoden er ofte at kredittkortgjeld eller forbrukslån kan være på flere hundretusen kroner.

Da kan det virke uoverkommelig og svært demotiverende å komme igang med å betale ned gjeld. Noe som også er grunnen til at de fleste gir seg etter bare noen måneder med denne metoden.

Som tidligere nevnt har snøballmetoden høyest grad av gjennomføringsevne og den er også mer motiverende i starten.

Minste gjeld først

I snøballmetoden skal du sortere all gjeld utifra størrelsen på gjelden, fra høyest saldo til lavest saldo, uavhengig av renten.

1. Begynn med en oversikt

Få oversikt over all gjeld du skylder.

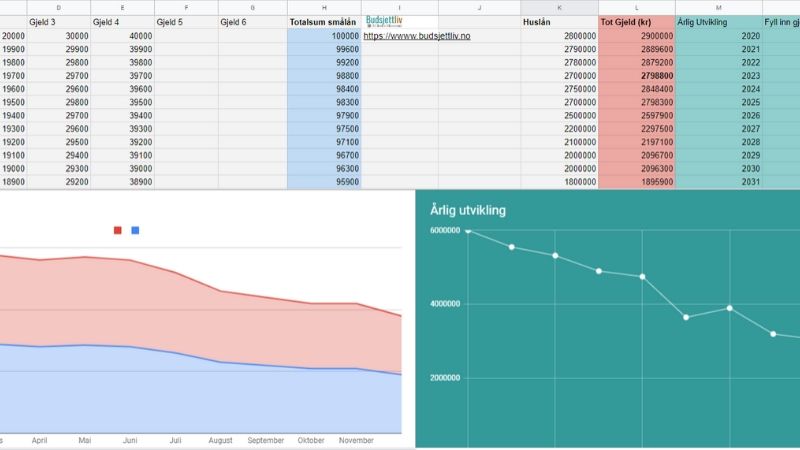

Jeg har for eksempel lagt inn all min inn i et spreadsheet og koblet det opp mot en graf som forteller meg fremgangen hver måned.

Man kan ofte kvie seg litt for å lage en slik oversikt.

Det er hva Amerikanerne ofte kalle en «reality check» – Eller «smack in the face» om du vil.. Uansett, skriv listen din.

Faktisk vil du sannsynligvis kjenne en deilig ro etterpå.

Nå slipper man å gruble før leggetid å tenke på hva man skylder og hvor.

Nå vet du alt og du er igang!

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

2. Spar opp en nødsum

For å heles må man stoppe blødningen. Ergo, man må slutte å ta opp ny gjeld. En nødsum/buffer vil hjelpe deg om noe uventet skulle dukke opp. F.eks et punktert bildekk, etc.

Dette er ikke en «klassisk buffer» med 2-3 månedslønninger.

Dette er kun en liten minibuffer – alt annet skal på gjelden.

En fin nødsum er fra 5000 til 10000 kroner, avhengig av hvor utsatt du er for at noe kan skje med noe du eier.

Jeg har 10.000 kroner på en egen konto.

Penger som er akuratt passe vanskelig å nå.

Disse pengene rører man ikke om det ikke er en ordentlig nødsituasjon!

Julegaver er f.eks ikke en nødsituasjon.

3. Ha en plan for pengene dine

Start med et budsjett (en pengeplan).

Dette var noe jeg utsatte og utsatte..

Budsjett virket så restriktivt og jeg kom aldri i gang.

Innerst inne visste jeg også at jeg nok aldri greide å holde et budsjett uansett..

Er du litt som meg så start med en enkel plan i starten, ikke gjør budsjettet så voldsomt avansert. For et budsjett kan være veldig enkelt, men samtidig effektivt. Les mer om hvordan man kan lage et enkelt personlig budsjett og plan.

4. Betal minimumsummen på all gjeld

Okei, så nå har vi nødsum og et budsjett. Nå kan vi begynne på å betale ned gjelden!

I snøballmetoden skal du betale minimumsum på all gjeld

– bortsett fra den minste.

På den minste skal du betale alt du klarer og bli kvitt den så fort som mulig!

Når den minste gjelden er nedbetalt så kan du feire!

Kjenn litt på motivasjonen! Jeg betalte ned min første gjeldspost i Juli og det var fantastisk!

Når den minste er betalt ned flytter du fokuset over på den nest-minste og fortsetter med det harde arbeidet.

4b. Øk Inntekten

Se på gjeld som et dypt hull i bakken.

Inntekten din minus utgiftene dine er spaden du bruker for å fylle hullet med jord. For å betale ned raskere hjelper det såklart med en større spade.

Derfor bør du i denne perioden mens du fokuserer skikkelig på å betale ned gjeld, også tenke på å øke inntekten din!

Kan du jobbe noen ekstra timer i uken der du jobber idag? Kan du jobbe i lunsjen og få betalt for det?

Kanskje du også kan få deg en deltidsjobb eller en sidejobb? Jeg har laget en oversikt over alle muligheter man har for sidejobber her i Norge, gjerne ta en titt.

Hva med huslånet?

Snøballmetoden skal ikke være komfortabel, du skal være intens og si nei til å gå ut å spise, si nei til ferier og si nei til «sløsing» generelt.

Å fortsette med snøballmetoden over 7-10 år er veldig usansynlig, det er jo andre ting man også ønsker å gjøre i livet enn å leve på ris og betale ned gjeld?

Dave Ramsey anbefaler å betale ned huslånet på 10-15 år, da dette er gjennomsnittstiden amerikanske dollarmillionærer med vanlig inntekt betaler ned lånet.

Skal man refinansiere gjelden i snøballmetoden?

Det avhenger, selv så refinansierte jeg min dyre kredittkortgjeld som hadde en ganske høy saldo, men beholdt gjelden som var nummer to og en.

Kredittkortgjelden som jeg refinansierte var min tredje største med tanke på størrelse i snøballmetoden, og en lavere rente på dette lånet ga endel tusenlapper i rente-besparelse.

Å velge om man skal refinansiere en gjeld vil avhenge av saldoen og hvor raskt du kan klare å betale den ned. Om du klarer å nedbetale gjelden på 1-6 måneder vil som oftest refinansiering ikke gi de største besparelsene, men om nedbetalingen vil ta oppimot ett år eller mer, vil det å refinansiere kunne lønne seg.

- Gjør en vurdering av om gjelden er verdt å refinansiere.

- Kredittkortgjeld med høy rente og høy saldo vil ofte være fornuftig å refinansiere uansett.

- Et omstartslån kan være et godt alternativ for deg som sliter med inkasso og betalingsanmerkninger.

- Les mer om refinansiering av gjeld og lån.

- Unofinans.no sammenligner forskjellige lånegivere for deg. Renten er individuell og presenteres i tilbudet du mottar.

- Renteeksempel: Eff. rente 11,55%, kr 120.000, o/5 år. Kostnad kr 36,215, totalt kr 156,215

Snøballmetoden & Motivasjon

Noe som gjør at snøballmetoden fungerer er mestringsfølelsen!

Starter du på den tradisjonelle metoden og betaler ned et stort lån som har høy rente vil det ta lang tid å bli ferdig.

Den tradisjonelle metoden er i teorien den «billigste» måten å betale ned gjeld på – problemet er at mange faller fra underveis.

Begynner du istedenfor med den minste gjelden først – og fokuserer på den, vil starten være litt lettere!

Kraften av små seire

Men den virkelige hemmeligheten bak hvorfor snøballmetoden har den høyeste suksessraten er «kraften av små seire«.

Det er seiersfølelsen du får når du greier å kvitte deg med kreditor etter kreditor, uansett hvor små dem er.

Å se kreditorer slettes fra listen og fremgangen du gjør, vil igjen øke motivasjonen din ytterligere.

Større spade

Gjeldshullet er stort – men spaden din blir større:

Jo mer små-gjeld du blir kvitt underveis, jo mer penger kan du føre over på neste kreditor på listen!

Hastigheten på gjeldsnedbetalingen vil øke over tid, det samme gjør motivasjonen.

Små tips og triks

- Gå igjennom budsjettet ditt – Kutt ned på unødige utgifter.

- Lev mer nøysomt – Man kan klare seg med overraskende lite og jeg personlig finner mye tilfredshet med et enkelt liv.

- Få deg en større spade! Kan du jobbe ekstra timer på jobb? Deltidsjobb? Eller er det noen andre måter du kan skaffe deg ekstra inntekter på? Se tips om Gig-økonomi og sidejobber i Norge.

- Selg unna ting og verdier du ikke har nytte av – bruk pengene på nedbetaling av gjeld.

- Vurder kontantkonvolutter for å virkelig gjøre om dine forbruksvaner!

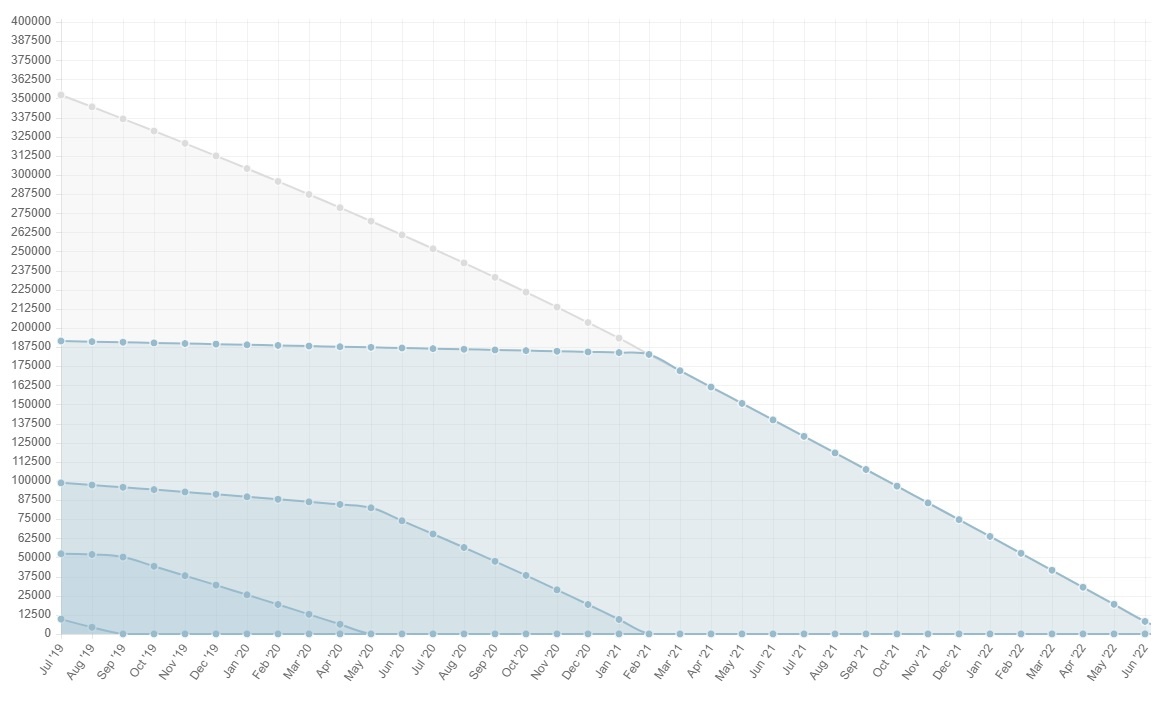

Et eksempel på snøballmetoden i praksis

La oss si at du har fire gjeldsposter unntatt huslånet:

- 5000 kr i kreditt på et møbelvarehus – 500 kr i avdrag

- 25000 i kredittkortlån – 890 i avdrag

- 70000 i billån – 1500 i avdrag

- 100000 i studielån – 960 kroner i avdrag

Betal minimumsummen på all gjeld unntatt den minste.

La oss si at du får 5000 mer å betale ned med hver måned ved å kutte forbruket og jobber ekstra timer.

- Med 500,- på møbelkreditten + 5000 ekstra å betale med, er denne gjelden allerede borte på 1 måned.

- Bruk de 5500 fra nr 1 og flytt disse over på nr 2.

På nr 2 har du nå 5500 ekstra å betale ned med, + 890 som du allerede betaler.

På bare 4 måneder er kredittkortet betalt ut! - Så går vi videre – du tar alt du betalte på nr 2 og betaler ned på nr 3 pluss 1500 du allerede betaler (7890 kr tilsammen), Vipps!

På bare 9 måneder er bilen totalt nedbetalt! - Så kan vi angripe den store lånekassen!

Betal 7890 pluss 960 du allerede betaler og du er helt gjeldfri på 11 måneder!

Kraften av snøballmetoden

Totalt har du brukt 2 år på å betale ned 200000 til 4 kreditorer.

Fantastisk jobbet!

Og dette er bare ved å bruke 5000 ekstra på nedbetalingen hver måned, tenk om du kunne kuttet mer på budsjettet eller skaffet deg enda større inntekter?

- For enkelthetens skyld tok jeg ikke med at minimumsummen du betalte ned på gjelden faktisk minker nedbetalingstiden totalt sett ytterligere.

Les mer om hvordan du kan unngå tvangssalg, refinansiere gjeld eller hvordan man kan refinansiere inkasso og få et omstartslån og bedre økonomi.