Sjekk din egen kredittscore gratis og se hvor høy eller lav kredittscore du har. Få tips til hvordan du kan forbedre din egen personlige kredittscore og utnytt mulighetene en god kreditthelse gir deg.

En god kredittscore er avgjørende for gode betingelser fra der du kjøper tjenester, spesielt med tanke på lån og refinansiering av gjeld vil en god personlig kredittscore ha mange fordeler, men også innen forsikring, leasing og mye mer.

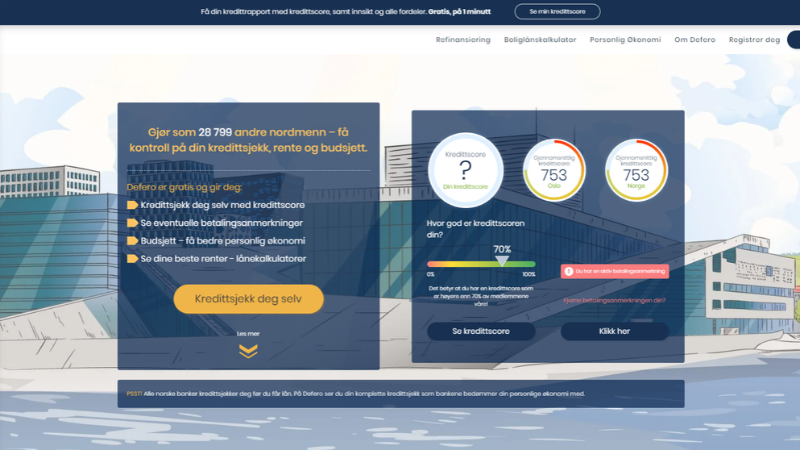

Selskapet Defero har utviklet en intuitiv og interessant kredittscore kalkulator som lar deg sjekke din egen kredittscore helt gratis og uforpliktende. Her får du samtidig råd til hvordan du kan forbedre den og gir deg gode sparetips.

Hva er en god kredittscore?

Kreditthelse / kredittscore består av ett tall fra 1 til 1000. Dette tallet representerer den økonomiske stabiliteten og evnen en person har til å møte sine forpliktelser de neste 12 månedene.

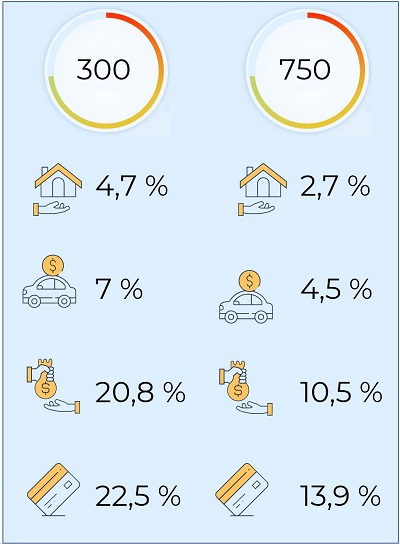

Visste du at med en kredittscore over 560 vil du automatisk kunne bli godkjent for lån?

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

I Norge er det kredittbyråer som f.eks Experian som utarbeider disse tallene. Kredittbyråer ser på en rekke data som de henter inn fra blant annet lånegivere, finansielle institusjoner og offentlige registre. Hos den Norske tjenesten Defero.no kan du sjekke dine egne tall helt gratis og samtidig få egne tilbud som er beregnet for din kreditthelse.

Hvordan få bedre kredittrating?

For å få en høyere kredittscore og bedre kreditthelse er det en rekke ting som hjelper.

- Stabilitet

Om man stadig skifter bo-adressen kan dette påvirke kreditt scoren din negativt. Derimot om man bor på samme sted over tid og i tillegg er gift/samboer bidrar det positivt.

- Inntekten din

Ha ett stadig fokus på å øke – eller ha en oppadgående stabil inntekt. En inntekt som varierer veldig fra år til år vil påvirke kredittratingen negativt. Se også forslag til hvordan du kan øke inntekten din.

- Disponibel inntekt

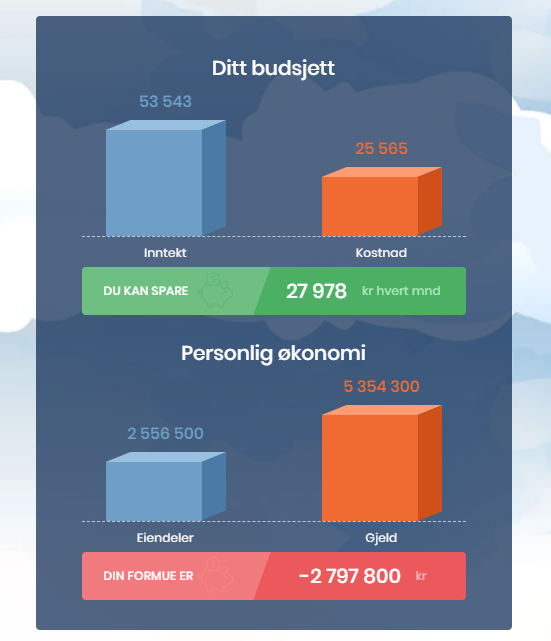

Din disponible inntekt er penger du har igjen etter at utgiftene dine er betalt. Dette er ett tall som spesielt banker er opptatt av når de skal gi deg boliglån, men også kreditt. Se hvordan du kan senke dine faste utgifter.

- Punktlighet

Betaler du regningene dine i tide vil dette ha en positiv effekt på kreditthelsen din.

- Gjeldsgrad

Gjelds registeret er trådt i kraft og denne vil spille inn i din fremtidige kredittscore. Her er hvordan du kan regne ut din egen gjeldsgrad og nettoformue.

- Enkeltpersonforetak

Hvis du er selvstendig næringsdrivende kan det påvirke din kredittrating. Dette er i hovedsak fordi at en selvstendig næringsdrivende ofte ikke betaler trygdeavgift og vil derfor ikke ha krav på dagpenger ved en eventuell konkurs i bedriften.

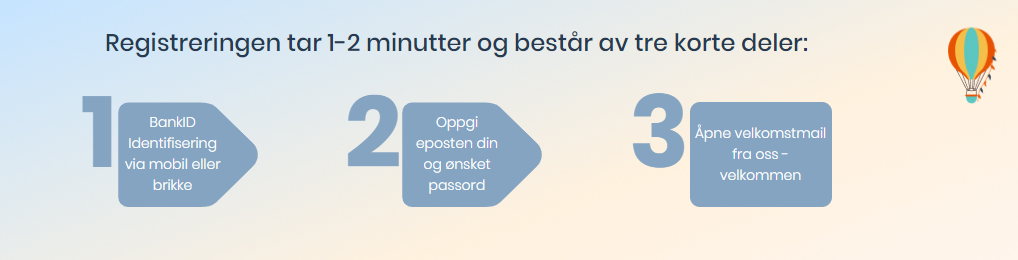

Sjekk din kredittscore på 1 – 2 – 3

Hvis du er nyskjerrig på din egen kredittscore så har den Norske tjenesten Defero.no gjort det enkelt – og gratis for deg å sjekke deg selv.

Defero jobber for å kunne gi deg de beste betingelsene markedet kan tilby. Basert på din egen kredittscore får du dermed automatisk utarbeidet uforpliktende tilbud som er helt unike for deg og din kreditthelse.

For å sjekke din kredittscore verifiserer du deg via bankid og godkjenner at du blir sjekket. Defero.no tar seg av resten på en trygg måte, og krypterer blant annet informasjon slik at den ikke kommer på avveie for utenforstående.

Er det viktig med kredittscore?

De færreste nordmenn har idag en god oversikt over sin egen kredittscore og vet lite om hva en god eller dårlig kreditthelse betyr for deres privatøkonomi.

Ved en potensiell lånesøknad, refinansiering eller også re-forhandling av lån, forsikring og mer, vil kredittratingen din bety mye for hvilket rentenivå og betingelser du kan få.

- Les mer om forbrukslån med lav rente.

Din kredittrating er personlig

Din kredittscore er personlig og tallet lages på individuell basis. Det betyr at selv om du er gift eller er samboer med en person med dårlig kredittscore har ikke dette betydning for din egen rating.

Hvis dere derimot skulle ta opp gjeld og lån sammen vil en kredittvurdering gjennomføres delt på dere begge.

- Unofinans.no sammenligner forskjellige lånegivere for deg. Renten er individuell og presenteres i tilbudet du mottar.

- Renteeksempel: Eff. rente 11,55%, kr 120.000, o/5 år. Kostnad kr 36,215, totalt kr 156,215

Tradisjonell kredittrating

I Norge er må man ha konsesjon for å foreta kredittvurdering av privatpersoner og bedrifter. Listen under viser godkjente kredittbyråer og en link til deres sperretjeneste.

Man kan frivillig sette en sperre mot kredittvurdering. Da kan ingen andre hente inn opplysninger uten at du på forhånd har hevet sperren. Dette er praktisk hvis du er bekymret for ID-tyveri, eller at andre skal ta opp lån i ditt navn, datasnoking, etc.

- Bisnode | Sperreteneste

- Creditsafe | Sperreteneste

- Experian | Sperreteneste

- EVRY | Sperreteneste

Kredittvurdering av privatpersoner

De fleste kredittvurderingbyråer opererer på skalaen 0-100, hvor tallet nærmere null betyr høyere risiko, men noen kredittbyråer kan operere med en annen skala.

| Kredittrating | Risiko |

|---|---|

| 0-30 | Høy risiko |

| 31-49 | Middels/høy risiko |

| 50-61 | Middels risiko |

| 62-72 | Middels/lav risiko |

| 73-100 | Lav risiko |

Når vil man bli kredittvurdert?

Det er ikke bare banker som foretar kredittsjekk av sine kunder. Som oftest vil det bli utført en kredittvurdering av deg dersom du skal betale for en vare eller tjeneste på etterskudd.

- Når man søker om lån eller kredittkort.

- Når man søker om avbetaling.

- Når man ønsker å betale noe med faktura.

- Dersom man bytter strømleverandør.

- Dersom man bytter mobilselskap.

Ifølge datatilsynet skal man bare kunne bli kredittsjekkes dersom det foreligger en saklig grunn. Dersom du skal betale for en vare eller tjeneste via faktura eller avbetaling, eventuelt søker lån og kreditt, vil det kunne regnes som en saklig grunn.

Kredittsjekk av jobben?

Det har blitt vanligere at arbeidsgivere foretar en kredittvurdering ved nye stillinger. Men for at dette skal være lovlig må jobben være av høyere stilling, og innebære økonomisk ansvar. Kredittvurderingen kan heller ikke anses som saklig før i siste runde av intervjuprosessen og med samtykke.

Når man kredittsjekkes skal man motta et gjenpartsbrev. Dette fungerer som en sikkerhet mot usaklig kredittvurdering og svindel. Dersom man mottar et gjenpartsbrev uten å ha bedt om en kredittvurdering selv, bør man undersøke hvem som har bedt om kredittsjekken, og hvorfor.

Tradisjonelt har man mottatt gjenpartsbrevet via posten, men de fleste byråer sender nå dette brevet elektronisk via den elektroniske posttjenesten du bruker, f.eks digipost eller e-boks.

Kredittsjekk meg selv?

Det er fullt mulig å kredittsjekke deg selv via gratistjenesten Defero.no. Du får en god og visuell oversikt over din egen kredittscore og hva du eventuelt kan gjøre for å forbedre den.

For deg som er interessert i personlig økonomi kan du lese mer om hvordan du kan rydde opp i økonomien, refinansiere med betalingsanmerkning og hvordan du kan få bedre økonomi i 2020. Dersom du sliter med inkasso og forfalte regninger kan du benytte et såkalt omstartslån for å rydde opp i økonomien.