Gjeldsbyrden kan virke overveldende, og mange mennesker er på jakt etter effektive metoder for å redusere økonomisk stress og få kontroll over sin økonomiske situasjon. Refinansiering er en populær løsning som kan bidra til å konsolidere gjeld og redusere rentekostnader. Dette innebærer å erstatte eksisterende lån med et nytt lån som har bedre betingelser, for eksempel lavere rente eller lengre tilbakebetalingstid.

En av de mest åpenbare fordelene ved refinansiering er potensialet for å spare penger på rentebetalinger over tid. Ved å refinansiere til et lån med lavere rente, vil du betale mindre i rentekostnader gjennom lånets løpetid. Dette kan føre til betydelige besparelser, spesielt hvis du har flere lån med høy rente, som kredittkortgjeld eller forbrukslån. I tillegg til rentebesparelser, kan refinansiering også gi en mer oversiktlig tilbakebetaling ved å konsolidere flere lån til ett enkelt lån med én fast månedlig betaling.

En annen fordel med refinansiering er muligheten til å tilpasse lånebetingelsene etter dine behov og din økonomiske situasjon. Dette kan innebære å forlenge tilbakebetalingstiden for å redusere de månedlige betalingene og gjøre dem mer overkommelige, eller å korte ned tilbakebetalingstiden for å bli gjeldfri raskere. Valget avhenger av din personlige økonomi og dine prioriteringer.

Det er imidlertid viktig å huske at refinansiering ikke alltid er den beste løsningen for alle. Det er viktig å vurdere alle kostnader og gebyrer som kan være forbundet med prosessen, inkludert eventuelle etableringsgebyrer for det nye lånet. Det kan også være lurt å undersøke alternative strategier for gjeldshåndtering før du tar en beslutning. Det er alltid anbefalt å konsultere en økonomisk rådgiver eller en låneekspert for å få en grundig vurdering av din situasjon og veiledning på veien videre.

Budsjettliv.no er en publisher og samarbeider med affiliate nettverk. Dvs at vi lenker til andre nettsteder, brokere (unofinans/okida/o.l) som gir en provisjon dersom kjøper varen eller tjenesten som tilbys. Budsjettliv.no er ikke en finansiell rådgiver.

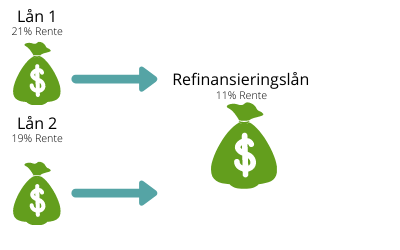

Hva er refinansiering av gjeld?

Når man refinansierer gjeld samler man én eller flere typer lån med høy rente inn i ett nytt lån med lavere rente, dette nye lånet kalles et «refinansieringslån». På den måten får man kun étt lån å forholde seg til, og man vil også kunne spare store summer hvert år på grunn av lavere rente.

- Selv om du kanskje tidligere har refinansiert et lån kan det være både lurt og lønnsomt og undersøke hva slags rentetilbud du vil få idag.

- Man skiller gjerne mellom Refinansiering uten sikkerhet og Refinansiering med sikkerhet.

Les mer om disse under:

- Refinansiering uten sikkerhet.

- Refinansiering med sikkerhet.

- Refinansering av gjeld med betalingsanmerkning.

- Få tips til hvordan man refinansierer inkasso.

I tillegg til disse klassiske refinansieringslånene kan du også refinansiere gamle refinansieringslån.

Dette er spesielt smart nå som rentenivået fortsetter å falle.

Refinansiering uten sikkerhet

Når man refinansierer gjeld uten sikkerhet vil man som oftest betale en noe høyere rente som avhenger mye av din egen kredittscore.

Refinansiering uten sikkerhet har likevel flere fordeler som gjør at denne metoden vil være et godt valg for svært mange, og er den mest vanlige metoden å refinansiere gjeld.

- Du slipper å pantsette bolig eller eiendom.

- Prosessen er raskere og enklere enn refinansiering med sikkerhet.

- Refinansiér opptil 500.000 kroner.

- Du får et separat lån som ikke «blandes» med resten av boliglånet.

- Gjør det lettere å fokusere på nedbetaling.

Når man refinansierer uten sikkerhet benytter man som oftest sammenligningstjenester.

- Benytt deg av uforpliktende gratistjenester slik som Unofinans.no. La disse søke igjennom flere banker for deg og finne lånet med beste vilkår.

- Renten er individuell og presenteres i tilbudet du mottar. Nominell rente varierer fra 7,90% til 19,90%, og du må søke for å se hva du kan få.

- Det er helt uforpliktende å søke. Nedbetalingstid fra ett til 15 år. Renteeksempel: Eff. rente 11,55%, kr 120.000, o/5 år. Kostnad kr 36,215, totalt kr 156,215

Renten på et refinansieringslån beregnes individuelt i hvert enkelt tilfelle og avhenger av flere faktorer, bl.a:

- Alder og inntekt.

- Tidligere betalingshistorikk.

- Bosted og hvor stabil bosituasjonen er.

- Saldo på annen utestående gjeld.

- Dersom du har betalingsanmerkning bør du velge et lån for refinansiering av inkassogjeld.

Banker som tilbyr refinansiering uten sikkerhet:

Refinansiering med sikkerhet i bolig eller eiendom

Å refinansiere med sikkerhet er en litt mer tidkrevende prosess, selv om søknadsprosessen er betydelig mer strømlinjeformet nå enn tidligere, den nye e-taksten fra eiendomsmeglere er ett eksempel på en stor forenkling fra tidligere.

Refinansiering av gjeld med sikkerhet i bolig eller eiendom har allikevel flere fordeler tiltross for at prosessen kan ta noen ekstra dager.

Å refinansiere med sikkerhet gjør det mulig for personer med dårlig kredittscore, betalingsanmerkninger eller inkasso å samle gjelden sin og bli kvitt betalingsanmerkninger.

- Man kan refinansiere med bet.anmerkning eller inkasso.

- Lavere rente enn et lån uten sikkerhet.

- Du kan stille sikkerhet i bolig eller annen eiendom, hytte eller ferieleilighet.

- Refinansiér høy gjeld, opptil 10 millioner.

- Samler boliglån og annen gjeld.

- Man kan bli kvitt betalingsanmerkninger og få en «omstart» av økonomien.

Nedenfor i tabellen kan du se hva slags krav som stilles for å gi lån til refinansiering av inkasso med sikkerhet i bolig eller eiendom.

- Har inntekt (fast, variabel, selvstendig)

- Norsk statsborger eller bosatt i Norge i minimum 3 år

- Alder 18 – 70 år

- Inntil 6 låntakere og 4 realkausjonister

- Enten for refinansiering med sikkerhet i eksisterende bolig eller for kjøp av ny bolig

Lånevilkår

| Lånebeløp | 250,000 – 10,000,000 NOK |

| Nedbetalingstid | 1 – 30 år |

| Rente | 3.99 – 14.49 % |

| Effektiv Rente | 3.99 – 14.49 % |

| Aldersgrense | 18 – 80 |

| Rentefritt for nye kunder | Nei |

| Godtar betalingsanmerkninger | Ja |

| Inntektskrav | 120,000 NOK |

| Etableringskostnad | 2,000 NOK |

| Administrasjonsavgift | 35 NOK |

| Eksempel: Representativt eksempel: Boliglån kr 2 500 000, nominell rente på 5,99% p.a., 30 års nedbetaling, fakturaomkostninger på kr 35 per måned (Avtalegiro), etableringsgebyr på kr 100 000 (4% av lånebeløp), gir månedlige terminbeløp på kr 15 607. Effektiv rente 6,57% p.a. Kostnad: kr 3 118 415. Totalt: kr 5 618 415. |

Refinansier gjeld flere ganger

Selv om du tidligere har refinansiert gjeld kan det lønne seg å ta en ny sjekk, dette er spesielt lurt om det er flere år siden du tidligere refinansierte gjeld og lån.

Rentebildet har forandret seg og det er sterk konkurranse, noe som kommer deg som forbruker til gode.

Ved å refinansiere gjelden på nytt kan du oppleve å få lavere månedlige avdrag, som kan være til betydelig hjelp for privatøkonomien på kort sikt.

Beløpet man sparer på lavere renter og bedre betingelser bruker mange på ekstra nedbetaling av gjeld, det er en god strategi mot å bli gjeldfri.

Så lenge man er bevisst og ansvarlig omkring noen av fallgruvene som refinansiering kan føre med seg, vil gjeld refinansiering ofte være ett godt steg på veien mot gjeld-reduksjon.

Hvor mye kan du refinansiere?

Bruk en av tjenestene øverst for å søke om lån opptil 500.000 kroner.

Din betjeningevne, som er en kombinasjon av inntekt, utgifter, formue og gjeld, avgjør hvor mye av dette du kan få refinansiert.

Hvis du ønsker å refinansiere større lån eller forbruksgjeld ( 500.000 til 10.000.000) så finnes det alternativer for deg som kan stille sikkerhet i bolig eller eiendom.

For refinansiering av høy gjeld vil et omstartslån med sikkerhet i eiendom være et godt alternativ.

Fordeler med å refinansiere gjeld

- Mulighet for lavere rente

- Tilpass avdrag etter ny økonomisk situasjon

- Færre gebyrer

- Lengre nedbetalingstid

- Ha ett lån å forholde deg til

Det kan være flere grunner til at man ønsker å refinansiere. Kanskje har den økonomiske situasjonen i husholdningen endret seg og du behøver nye betingelser og lengre nedbetalingstid.

Dette kan for eksempel være ved bytte av jobb, permittering, ved at noen i husholdningen søker arbeid eller uforutsette utgifter som gjør at man behøver lavere avdrag i en midlertidig periode.

Mange velger også å refinansiere gjelden sin simpelthen fordi de ønsker seg en lavere rente som muliggjør ekstra nedbetaling på selve lånet.

Å få en lavere rente på refinansieringslånet betyr at man kan bruke mer penger på avdrag og dermed raskere bli kvitt gjeld.

Andre opplever store fordeler ved å samle mange smålån, handlekontoer, kredittkort eller forbruksgjeld inn i ett nytt refinansieringslån for å spare penger på månedlige gebyrer og bank omkostninger.

Å refinansiere gjelden kan også hjelpe på det mentale planet.

Det å vite at privatøkonomien nå er under kontroll kan ha svært mye å si for den mentale helsen og tryggheten mange da vil føle.

Privatøkonomi er et sårt tema og dessverre ofte et tabubelagt felt i både samfunn, men også innenfor hjemmene.

En amerikansk undersøkelse viser at privatøkonomi er en av de vanligste årsakene til uenighet innad i ett forhold og det å ha stabilitet på det økonomiske planet vil ha positive effekter på flere områder.

Eksempler på hva du kan spare ved å refinansiere

Et refinansieringslån kan spare deg for tusenvis av kroner i renteutgifter hvert år, hvor mye du kan spare avhenger av størrelsen på gjelden, samt dine nåværende renteutgifter.

Man sparer blant annet på:

- Færre omkostninger og gebyrer ved å samle all gjeld inn i ett lån.

- Som regel vil også et refinansieringslån ha lavere effektiv rente.

tigere enn rentenivået. For å spare mest mulig bør man derfor prioritere rask nedbetaling av lånet.

Rentenivået ved refinansiering

Et tradisjonelt refinansieringslån betraktes som et usikret lån, dvs et personlig lån som ikke er pantsatt med f.eks bil eller eiendom.

På grunn av at lånet ikke er sikret med pant, vil rentenivået typisk være noe høyere enn ved et tradisjonelt boliglån.

Hva lånet koster bestemmes mye av størrelsen på lånet og hvilken rente du oppnår.

Hver søknad om lån til refinansiering behandles personlig og det vil være bankene som bestemmer renten når de har gjennomgått søknaden din.

Vanligvis ligger den effektive renten på mellom 4.9% og 16%. Som oftest velger man en nedbetalingstid på mellom 7 og 15 år.

Det som skiller et refinansieringslån fra et annet typisk lån er at rentenivået allikevel kan være bedre enn hva man får i ett typisk forbrukslån.

Hva som bestemmer rentenivået

Rentenivået på et lån bestemmes av en kombinasjon av faktorer, inkludert den generelle økonomiske situasjonen, sentralbankens pengepolitikk, kredittinstitusjonens forretningsstrategi og låntakers kredittverdighet. I en sunn økonomi med lav inflasjon og stabil vekst, vil sentralbanken ofte sette lavere styringsrenter for å oppmuntre til økonomisk aktivitet. Kredittinstitusjoner, som banker og andre långivere, vil deretter tilpasse sine renter i tråd med disse styringsrentene.

Forretningsstrategien til kredittinstitusjonen vil også påvirke rentenivået, da de vurderer konkurransesituasjonen og ønsker å tiltrekke seg kunder. Låntakers kredittverdighet, som avhenger av deres kredittscore, inntekt og gjeldsbyrde, vil også spille en stor rolle i fastsettelsen av rentenivået, da långivere vil vurdere risikoen for mislighold og ønsker å sikre seg mot potensielle tap.

Høyere kredittverdighet resulterer vanligvis i lavere renter, mens lavere kredittverdighet kan føre til høyere renter på grunn av den økte risikoen.

En annen viktig faktor er forholdet mellom din inntekt og annen gjeld du måtte ha, med det nye gjeldsregisteret vil denne faktoren trolig få stadig større betydning til hvor mye man kan låne og til hvilken rente man kan få.

Om du ikke får ta opp et refinansieringslån alene eller blir tilbudt dårlig rente, tillater noen banker at man får en medlåntaker med på lånet.

Husk på at en medlåntaker vil kunne bli ansvarlig for gjelden og hovedlåntaker ikke klarer å betjene den. Her bør hver person opptre ansvarlig og være sikre på risikoen før man eventuelt går videre med denne prosessen.

Kan renten på et refinansieringslån stige?

Ja, renten på et forbrukslån/refinansieringslån kan stige avhengig av låneavtalen og endringer i økonomiske forhold. Forbrukslån kan ha enten fast eller variabel rente. Fast rente betyr at renten på lånet forblir uendret gjennom hele låneperioden, mens en variabel rente kan endre seg over tid.

For lån med variabel rente kan renten justeres i henhold til endringer i referanserenter, som ofte er knyttet til sentralbankens styringsrente eller andre markedsrenter. Hvis referanserenten stiger, vil renten på forbrukslånet også kunne øke. Dette kan føre til høyere månedlige betalinger for låntakeren.

I tillegg kan låneavtalen inneholde bestemmelser som tillater långiveren å justere renten under visse forhold, for eksempel hvis låntakers kredittverdighet endrer seg eller i tilfelle av mislighold. Det er derfor viktig å lese låneavtalen nøye og forstå vilkårene før man inngår et forbrukslån.

Refinansiering flytter lånet

Refinansiering av gjeld og lån betyr at en ny bank overtar dine eksisterende lån og betaler dine gamle banker hva du skylder dem.

Som oftest vil utbetalingen av din gamle gjeld foretas av den nye banken du velger, du slipper dermed å forholde deg til det praktiske omkring dette.

Når man tar opp ett nytt refinansieringslån vil noen banker etterspørre de eksisterende lånenummeret lånet eller lånene dine har. Du kan lese mer om lånenummer litt lenger ned på siden.

Andre banker gir derimot ut pengene direkte til deg som en engangsutbetaling. I slike tilfeller vil det være ditt ansvar i å betale ut dine eksisterende kreditorer.

Refinansiering uten sikkerhet

Refinansiering uten sikkerhet betyr at man ikke stiller pant i hus, eiendom eller andre eiendeler for å få et refinansieringslån. Fordelen med denne metoden er at låneprosessen medfører mindre dokumentasjon og går raskere.

Ulempen med refinansiering uten sikkerhet er at rentenivået vil være litt høyere enn ved et sikret lån, man er også avhengig av at man ikke har betalingsanmerkninger eller pågående inkassosaker.

For de aller fleste med god kredittverdighet vil et refinansieringslån uten sikkerhet være en fleksibel og forholdvis enkel måte og få bedre renter på eksisterende lån og kreditter.

Finnes det en aldersgrense?

Det finnes normalt ingen kompliserte krav og regler som må oppfylles før man kan søke om refinansiering, men som hovedregel må man ha fylt 18 år for å kunne søke.

Mange banker tillater derimot ikke søkere under 20 år og noen banker har egne aldersgrenser på f.eks 23 år.

Hvilken inntekt må man ha?

De aller fleste banker krever at man har lignet inntekt for å kunne søke om et lån til refinansiering.

Her opererer mange banker med forskjellige krav hvorav de fleste har ett krav om minimum årlig inntekt på 150 – 180.000 kroner. Som regel vil uføretrygd/pensjon telle som inntekt hos de aller fleste banker.

Hva brukes lånenummer til?

Hvert lån har et lånenummer, og dette lånenummeret er også et kontonummer.

Hvis du ønsker å refinansiere lån kan du oppgi dine gamle lånenummer på eksisterende lån til den nye banken din, da utbetaler den nye banken din pengene direkte til din gamle bank og rydder opp i alt det praktiske omkring dette.

- Du skylder bank 1: 30 000 kroner og bank 2: 150 000 kroner. Her betaler du idag en høy rente og ønsker å refinansiere, og få en lavere rente.

- Du søker om ett refinansieringslån på 180 000 kroner via en sammenligningstjeneste. Disse sammenligner opptil 15 forskjellige banker og finner det beste tilbudet.

- Din nye lånegiver betaler bank 1 og bank 2 hva du skylder dem direkte via lånenummeret du har gitt dem.

- Du forholder deg fremover kun til din nye bank som har samlet all gjelden inn i en refinansieringsavtale.

Konsolider gjeld

Gjeld konsolidering er en annen måte å forklare refinansiering av lån/gjeld, her kombinerer man forskjellige separate lån inn i ett nytt og større lån, ofte med besparelser på rente og gebyrer.

En av de attraktive egenskapene ved refinansiering er at denne løsningen tar flere mindre avdrag og lån, og kombinerer dem inn i ett nytt lån. Da får ett lån, og en månedlig nedbetaling man kan fokusere på.

Refinansiering kommer som oftest også med lavere rente og en løpetid på lånet som man kan tilpasse den økonomiske situasjonen man er i. Når man ønsker å refinansiere er det som oftest to alternativer som er mest vanlig:

- A: Refinansier lån uten sikkerhet.

- B: Refinansier med pant i bolig/eiendom.

Alternativ A: Refinansiering av gjeld uten sikkerhet

Hvis du ikke har egen bolig – eller du ikke ønsker at noen har pant i boligen/eiendommen din vil refinansiering av gjeld uten sikkerhet være ett godt alternativ.

Refinansiering av gjeld uten sikkerhet vil som regel være en forholdsvis enkel prosess og man vil få svar på søknaden iløpet av noen minutter eller samme dag.

Dette alternativet passer for deg som for eksempel har lån/gjeld for under 500.000 kroner, er 25 år eller eldre og ikke eier din egen bolig fra før.

Hvis du ønsker å refinansiere gjeld uten sikkerhet kan du prøve ut en av disse gratistjenestene som sammenligner flere banker på én gang og gir deg det beste tilbudet, helt uforpliktende.

En slik finansieringsløsning tar forskjellige smålån og kreditter som du måtte ha utestående og kombinerer dem inn i ett nytt lån som du kan tilpasse selv utifra din egen personlige økonomi for øyeblikket, helt uten sikkerhet.

Alternativ B: Refinansiering av gjeld med sikkerhet i bolig eller eiendom

Ved å refinansiere gjeld med sikkerhet, f.eks ved å bruke boligen, hytte eller annen eiendom som sikkerhet i ett refinansieringslån kan du oppnå flere fordeler, deriblant:

- Refinansiering av stor gjeld (opptil 10 millioner kroner).

- Refinansiér tiltross for betalingsanmerkning eller inkasso.

- Bli kvitt inkassogjeld.

- Unngå tvangssalg av bolig.

- Bli kvitt betalingsanmerkninger.

- Samle all gjeld inn i ett nytt boliglån.

Med pant i bolig og eiendom kan du refinansiere selv om du har inkasso eller betalingsanmerkninger fra før. Dette er derfor ett godt alternativ når man ønsker å rydde opp i privatøkonomien sin, og ta tak i gammel eller dyr inkassogjeld før man risikerer tvangssalg.

Refinansieringslån med sikkerhet i eiendom, bolig, hytte eller ferieleilighet vil ofte være en mer omstendelig prosess som tar litt mer tid enn andre metoder.

Her vil det som oftest kreves en bekreftelse av verdien via takstmann eller en forenklet e-takst. En e-takst kan en eiendomsmegler tilby og denne koster som oftest ett par tusen kroner.

Bruk lånekalkulatoren under for å se hvilke spesialbanker som tilbyr refinansieringslån med sikkerhet i eiendom eller bolig til lav rente.

Justér lånebeløpet til det du behøver. Legg inn eksisterende huslån pluss eventuell annen gjeld som du ønsker å refinansiere i et nytt boliglån.

Noen av tilbyderne av refinansiering med sikkerhet i bolig er:

Unofinans.no er en av Norges største sammenligningstjenester innen refinansiering med sikkerhet i bolig. Via dem kan du legge inn søknad hos flere banker og finansieringstjenester samtidig og velge det beste tilbudet du mottar.

- Bli kredittverdig

- Må eie bolig eller eiendom

- Må ha inntekt. NAV ufør aksepteres.

- Inkasso og betalingsanmerkninger aksepteres.

Ved å refinansiere med sikkerhet i bolig kan man bake eksisterende gjeld, lån og inkasso inn i et nytt huslån slik at betalingsanmerkninger fjernes, og man blir kredittverdig igjen.

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

Denne lånekalkulatoren kan vise deg hva et lån med refinansiering av sikkerhet i bolig vil kunne komme til å koste hver måned. Kalkulatoren bruker renteeksempler for å vise hva refinansieringslånet vil koste og er ingen garanti for at du kan få lån.

Ett lån som lar deg refinansiere inkasso og annen gjeld er mulig for personer som kan tilby sikkerhet i bolig eller eiendom, uansett hvor mange betalingsanmerkninger eller inkassosaker du måtte ha.

Refinansering av gjeld med betalingsanmerkninger

Hvordan refinansiere lån med betalingsanmerkning? Selv om man har betalingsanmerkning eller inkasso-saker kan man fremdeles ha muligheter for å få lån og refinansiere. Med et ryddelån kan man refinansiere selv om man måtte ha dårlig kredittscore eller pågående inkassogjeld.

Ved refinansiering av inkassogjeld vil disse bankene ta sikkerhet i din bolig eller en eiendom, utbetale gammel gjeld og samle lånene inn i ett nytt refinansieringslån selv om du har betalingsanmerkninger fra før.

Interessert i å lese mer?

Her kan du lese en mer utfyllende artikkel om hvordan man kan refinansiere inkasso eller hvordan du kan ta ett lån med betalingsanmerkning.

Refinansiere et refinansieringslån

Det er ingenting i veien for å refinansiere på nytt for å få bedre rente.

Når man refinansierer et gammelt refinansieringslån vil mange oppdage at man får bedre betingelser og lavere rente, spesielt siden det generelle rentenivået har falt betydelig de senere år.

Et refinansieringslån er i bunn og grunn et nytt forbrukslån, men ofte med lavere rente enn et tradisjonelt usikret lån.

Dersom du har gamle refinansieringslån med lang løpetid vil det ofte være verdt å refinansiere disse lånene en gang til etter noen år.

Velg refinansiering måte

Når man velger en refinansieringsløsning vil det være flere faktorer som er viktige og som du burde tenke litt igjennom på forhånd, blant annet:

- Totalt lånebehov for å refinansiere.

- Hvor mye du kan betale i avdrag hver måned.

Ved å sjekke kredittscoren din vil du også kunne få en pekepinn på hva slags rentenivå du kanskje vil havne på og om refinansiering uten sikkerhet vil være et alternativ for deg.

Fallgruver ved refinansiering

Gjeld-konsolidering eller refinansiering vil for mange være er god mulighet til å tilpasse nedbetaling av gjeld til den nåværende økonomiske situasjonen.

Men, det å refinansiere kan også være uegnet for andre.

Les mer om refinansiering er lurt.

Det viktigste er å ikke bruke refinansiering til å ta opp enda mer gjeld. Noen vil kanskje velge å beholde kredittkortet man refinansierte, og da er faren høy for at man kan tilegne seg mer kredittkortgjeld på toppen av refinansieringslånet.

SSB melder også at selv om rentebetalingene har senket seg, har boliggjelden økt i Norge, noe av dette mener SSB skyldes refinansiering.

Den andre store fallgruven er å velge veldig lave månedlige avdrag og bruke pengene man sparer på forbruk.

Det er ikke noe galt i å velge ett lavere månedlig avdrag som er mer komfortabelt for økonomien din akkurat nå, men husk på at det er nettopp løpetiden – og ikke rentenivået som ofte bestemmer hvor mye lånet koster totalt sett.

Når man refinansierer gjeld bør man derfor tenke igjennom potensielle fallgruver og de negative konsekvensene dette kan ha på forhånd.

- Man bør unngå å refinansiere for deretter å ta opp nye lån og mer gjeld.

- Refinansierer du kredittkortgjeld bør man enten kvitte seg med kredittkortet totalt, eller kraftig nedjustere tilgjengelig kreditt.

- Unngå for lang nedbetalingstid eller for små terminbeløp. Selv om man som regel oppnår bedre rentebetingelser når man refinansierer kan totalkostnaden allikevel bli høy ved for lang nedbetalingstid.

- Tenk igjennom hvorfor du har mye gjeld å refinansiere. Kanskje det er på tide med ett budsjett?

Man bør derfor tenke godt igjennom på hvorfor man endte opp med gjeld i utgangspunktet. Var det overforbruk? Eller kanskje det var ett engangstilfelle, f.eks skilsmisse eller uforutsette hendelser.

Ved å tenke igjennom hvorfor man har den gjelden man ønsker å refinansiere kan man unngå å havne dypere i gjeld i fremtiden.

Andre tips ved refinansiering

Refinansiering av gjeld uten sikkerhet eller med pant i bolig vil kunne være en veldig god strategi for å forbedre eller stabilisere den økonomiske situasjonen, men bare hvis man har gjort noe med hvorfor man trenger refinansiering i utgangspunktet.

- Når man velger refinansieringslån vil kort løpetid ha mest å si for hvor mye penger man sparer på renter.

- Unngå for lang nedbetalingstid.

- Bruk snøballmetoden for å raskere komme ut av gjeld.

Mange velger lavere månedlige avdrag når man konsoliderer gjeld og lån man har.

Lavere månedlige avdrag kan virke behagelige, men bare husk på at det vil være løpetiden som ofte er mest avgjørende for hvor mye ett lån koster. Vurder kanskje derfor en sidejobb for å øke inntekten din og betale lånet ned litt raskere.

Les også mer om forbrukslån med lav rente, hvordan du kan refinansiere kredittkort eller hvordan man refinansierer mye gjeld eller boliglån.