Å sette opp et personlig budsjett er en av de beste tingene du kan gjøre for din privatøkonomi. Nå vil du kunne få kontroll over pengene dine, og det vil hjelpe deg med å prioritere riktig og kutte ned på sløsing.

Her vil du få syv enkle steg for hvordan du kan lage et personlig budsjett og noen spesifikke bonustips som går litt mer i dybden. Du kan også laste ned en enkel mal som du kan begynne å bruke eller gjøre til din egen.

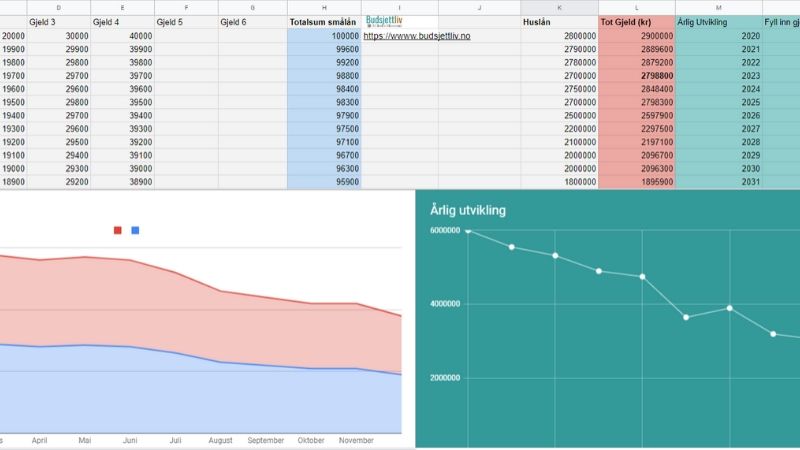

Tips! Bruk gjerne også denne gratis gjeldsoversikten for å følge med på utvikling av gjeld og lån over tid – Motiverende når du ønsker å bli gjeldfri.

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

Gjør det enkelt

Et personlig budsjett behøver ikke å være komplisert og du behøver heller ikke å være nøyaktig ned på krona eller øret. Poenget er å bli mer bevisst på pengebruken og å unngå unødvendige kortbruk i hverdagen.

Her kan du for eksempel se mitt private budsjett for oktober 2019 og se hvor enkelt et budsjett kan være. Målet mitt var å lage et budsjett som var enkelt å huske – og enkelt å justere på når det ble nødvendig.

1. Hent inn nødvendig finansiell informasjon.

Dette vil som oftest være regninger og kontoutskrifter fra nettbanken din, disse kan du ofte finne under «arkiv» i nettbanken. Finn også frem dine siste lønnslipper eller andre inntektskilder. Målet er å finne ut av et månedlig gjennomsnitt, så jo mer informasjon du kan finne jo bedre.

2. Regn ut din månedlige inntekt.

Inkluder alle former for inntekt også eventuell barnetrygd, stipend, etc. Ta gjerne også en titt på hvordan du kan øke inntekten.

Hvis du er fastlønnet vil du kunne bruke dette budsjettet stort sett hele året, men heller gjøre justeringer ved eventuelle bonuser, i desember når det er halv skatt, og i juli når du får feriepengene.

Hvis du er selvstendig næringsdrivende eller timelønnet som meg selv og har varierende utbetalinger hver måned, må du oppdatere budsjettet ditt månedsvis med den korrekte inntekten.

3. Lag en liste over de månedlige utgiftene.

Før opp utgiftene du forventer å betale hver måned. Dette kan være huslån, billån, forsikringer, forbrukslån, matutgifter, strøm, internett, tv, lånekassen, streaming. Egentlig alt som du bruker penger på.

- Benytt deg av uforpliktende gratistjenester som Unofinans.no for å få bedre renter på eksisterende lån/gjeld.

- Renten er individuell og presenteres i tilbudet du mottar. Nominell rente varierer fra 7,90% til 19,90%, og du må søke for å se hva du kan få. Det er helt uforpliktende å søke. Nedbetalingstid fra ett til 15 år. Eksempel: Nominell rente 11,9%, effektiv rente 13,7%, 100.000 o/ 5 år, kostnad 35.858, totalt 135.858.

4. Variable og faste utgifter.

Faste utgifter er de månedlige kostnadene som holder seg like fra måned til måned, disse er som oftest nødvendigheter for å bo, jobbe og leve. Dette vil være utgifter som f.eks huslån, internett, renovasjon, vann/avløp, eiendomsskatt, billån, bompenger, studielån og andre nedbetalinger.

- Sjekk om du kan få lavere forsikring via Tjenestetorget.no. En tjeneste som sammenligner flere forsikringsselskaper for deg gratis.

Selv om for eksempel eiendomskatt og renovasjon faktureres kvartalsvis, er det fremdeles faste utgifter og man bør fordele utgiftene månedsvis. Del derfor opp slike regninger på antall måneder og sett av en fast mindre sum hver måned.

Variable utgifter er kostnader som forandrer seg fra måned til måned og inkluderer for eksempel mat, drivstoff, underholdning, restaurant, gaver og lignende.

5. Før opp sluttsummen for inntekt og utgifter.

I slutten av budsjettet ditt skal du addere opp dine inntekter og utgifter, og trekke fra utgiftene fra inntektene. Hvis sluttsummen viser at du har penger til overs er budsjettet ditt i orden. De ekstra pengene du har til overs kan du bruke på ekstra forbruk, betale mer ned på gjeld eller investere.

Hvis du derimot går i minus må du gjøre noen forandringer på budsjettet ditt.

6. Justeringer på budsjettet.

Hvis budsjettet ditt viser at du har større utgifter enn inntekter må du gjøre noen forandringer på budsjettet ditt. Det enkleste er å gjøre justeringer på de variable utgiftene eller å refinansiere gjeld, men også forsøk å få lavere faste utgifter eller prøv å øk inntekten din med en sidejobb.

Ett godt budsjett vil være i balanse, altså at inntekter minus utgifter blir lik null. Men ikke ha for høye forhåpninger eller krav til deg selv i starten.

7. Ikke vær redd for et budsjett.

Et budsjett behøver ikke å være perfekt. Sannsynligvis vil du i starten faktisk lage ett ganske dårlig budsjett som du blir nødt til å justere kanskje flere ganger iløpet av måneden.

Men etterhvert vil du bli flinkere til å sette opp ett budsjett for deg selv og din familie. Øvelse gjør mester.

Flere tips for budsjett

Les mer om flere spesifikke tips for hvordan du kan lage og følge et personlig budsjett og last gjerne ned en enkel mal som du kan printe ut eller bruke i excel/openoffice.

Last ned en mal (Enkel versjon)

- Et veldig enkelt budsjett (Excel .xls)

- Et veldig enkelt budsjett (Open office .ods)

- Et veldig enkelt budsjett (.PDF)

Tips – Få oversikt over gjeld

Bruk gjerne ditt nye personlige budsjett sammen med denne gjeldsoversikten.

Her kan du fylle inn saldo på all gjeld og lån som du måtte ha, og se hvordan utviklingen er over tid.

Et budsjett skal være lett å huske

Å sette opp et komplisert og hyper-detaljert budsjett kan være gøy, men totalt unødvendig.

- Man kan bruke timevis på å kategorisere utgifter, inntekter og på å lage detaljerte planer for pengene dine i et regneark.

Men hva er poenget? - Bruk gjerne referansebudsjettet til Statens institutt for forbruksforskning, SIFO, dette kan være et godt utgangspunkt.

Poenget er ikke å sette opp et budsjett så detaljert og «feilfritt» som mulig. Poenget er å lage et budsjett – og så holde seg til det.

Tenk over måneden som kommer.

Tenk over hvordan måneden din vil bli og lag et budsjett som er realistisk.

Skal du i en bursdagsfeiring? Reise? Er det skolestart for barna? Trenger du en ny mobiltelefon? Nye klær? Julegaver? Skal du til tannlegen?

Målet er ikke å lage et så perfekt budsjett som mulig, men ved å tenke over hvilke utgifter som kommer kan du sette av penger og planlegge innkjøp i budsjettet.

- Ved å planlegge større månedlige innkjøp på forhånd forhindrer man impulshandel. Du kan også bruke tid på å sammenligne produkter og finne en enda bedre pris.

- Her kan du se mine månedsplaner.

Ukeplan for mat.

Finn ut i budsjettet hva du kan bruke på mat i måneden, la oss si at det er 1000 kroner (som jeg har som mål).

- Jeg deler uken i to: Hverdagshandel på mandag og helgehandel på fredag.

- Om du er flink til å planlegge innkjøp og middag, så gjerne handle inn en gang i uken istedet.

Dagligvarer og mat

- Jeg har et mål om å holde meg til 1000 kroner i uken på dagligvarer og mat. Her kan du se mine ukeplaner.

- Igjen, ikke lag deg selv detaljerte matplaner og ukeplaner om du aldri har gjort det før.

- Ha et «mål» om en sum i starten. Mitt mål var tusen kroner og jeg greide det aldri, helt til jeg gikk over til å kun bruke kontanter.

- Hold det enkelt i starten, etterhvert vil du bli bedre og bedre.

Ha Motivasjon: Start med et «hvorfor»

Jeg skriver mye om å ha et «hvorfor», jeg tror å ha noen solide og visuelle mål vil være det som holder deg til planen når fristelsene står i kø.

F.eks når du får skikkelig lyst på et nygrillet kyllinglår, eller en mocca-frappucino fra Starbucks…

«Jeg vil spare penger» er et ok hvorfor å ha, desverre er det også alt for generelt og diffust. Det viktige spørsmålet er: Hvorfor vil du spare penger?

- Vil du kunne reise oftere?

- Vil du bli gjeldfri?

- Vil du spare ekstra til pensjon?

- Vil du kjøpe en ny motorsykkel kontant?

- Vil du reise til Nashville?

- Har du lyst til å gi mer til organisasjoner du er glad i?

- Kjøpe drømmekjøkkenet uten å ta opp lån!

- Vil du starte din egen bedrift i fremtiden?

Tenk litt over målene dine, gjør så mange av dem så visuelle og konkrete du klarer.

Til overs, eller ikke?

Har du penger til overs kan du bruke dem på:

- Ekstra sparing

- Ekstra nedbetaling av gjeld

- Forbruk

- Donasjon

Går du i minus må du kutte ned på en annen budsjettpost – eller utsette noen innkjøp til måneden etter.

Bonus post: Betal deg selv

Denne gjelder ikke meg – enda.

Jeg skal nemlig betale ned på gjelden min, så mye som mulig istedenfor.

Men kanskje du er gjeldfri? Kanskje du bare har huslånet igjen som gjeld?

Da ville jeg isåfall betalt meg selv.

10% eller mer!

Dette er penger som hver måned, i begynnelsen av måneden som skal gå til sparing og investering i fond eller andre sparemåter du har. Her kan du lese litt mer om fondssparing slik Dave Ramsey anbefaler.

Hvert budsjett er ikke lik

Ved å lage et budsjett så blir du ikke bundet til å leve hver måned helt lik år etter år etter år.

Ja, du budsjetterer for en måned av gangen, – og mange av de faste og variable utgiftene vil stort sett være de samme.

Men du har mye frihet i et budsjett til å kjøpe ting du trenger.

F.eks en ny mobiltelefon, nye sko, en ny dør som må byttes.

Alt du måtte behøve.

Som en bonus ved å planlegge slike innkjøp på forhånd unngår du impulskjøp, og du kan sammenligne priser og få mest igjen for pengene dine!

Før et regnskap!

Man bør alltid ha et øye med hva du faktisk bruker, spesielt om man bruker kort til å betale med i hverdagen.

Ved slutten av måneden kan du liste opp hvordan måneden faktisk ble. Hva du brukte penger på, og hva du kan prøve å unngå fremover. Denne praksisen vil bevisstgjøre deg enda mer over hvor mye du bruker, hva du bruker penger på – og hvor du kan kutte neste gang.

Hold det enkelt – Etterhvert vil du bli riktig så flink, til både å budsjettere og til å behandle penger.

- Hvordan du kan refinansiere gjeld.

- Les mer om omstartslån.

- Forbrukslån og lån til lav rente.

- Les også hvordan du kan få bedre økonomi i 2020.