Drømmer du om å en dag bli gjeldfri? Mange nordmenn sitter på store lån og høy gjeld, og mange skulle kanskje ønsket at de var helt gjeldfri uten å helt vite hvordan man blir det. Det behøver ikke bare å bli med tanken, her er seks steg til hvordan du kan bli gjeldfri!

Hvordan ville din privatøkonomi eller hverdag sett ut om du ble kvitt all forbruksgjeld og bare hadde huslånet igjen? Eller enda bedre, hva om du ble kvitt all gjeld?

Seks steg til å bli gjeldfri

Er du også lei av gjeld og månedlige avbetalinger?

Stadig flere nordmenn ønsker å betale ned å bli kvitt gjeld. Ved å bli gjeldfri kan du frigi månedlige alle månedlige ned og avbetalinger og fokusere inntekten din på det du måtte ønske, enten det er investering, sparing eller forbruk.

Det er ingen magisk oppskrift til å få privatøkonomien i orden og betale ned all gjeld. Det å bli gjeldfri kan summeres opp i tre korte trekk:

Lev på mindre. Tjen mer. Ha en plan.

1. Start med en dårlig plan

Begynn med en plan for å komme igang. Hvis målet ditt er å bli gjeldfri, hvordan skal du nå det?

Start med å skrive ned noen steg du kan ta og hva du kan gjøre for å komme igang med å bli gjeldfri. Dette kan f.eks være at man skal begynne å jobbe mer, få seg en sidejobb, bli mer bevisst omkring det å bruke penger eller senke de faste utgiftene.

Lag en plan for å øke inntekten og få lavere faste kostnader.

2. Ha et hvorfor

Motivasjon er viktig for å komme ut av gjeld. Ved å ha et «hvorfor» er det lettere å holde ut mens man fokuserer energi og krefter på å nedbetale gjelden.

Et hvorfor er simpelthen et mål du ønsker å nå ved å bli gjeldfri. Mitt personlige «hvorfor» er å gå inn på en motorsykkel butikk og kjøpe en ny motorsykkel med kontanter. For andre kan motivasjonen være å reise mer, jobbe mindre eller ha mer frihet til å gjøre hva man vil, når man vil.

Etter min erfaring er det viktig med ett tydelig og konkret hvorfor, glem diffuse mål som at man «vil oppleve verden», velg istedenfor ett konkret og spesifikt mål, som f.eks at man vil «stå på kanten av grand canyon» eller noe lignende. Ha målet tydelig foran deg og merk hvordan noe så enkelt kan være en stor motivasjonsfaktor.

3. Lag et budsjett

Et budsjett vil være ditt største hjelpemiddel for å få privatøkonomien og forbruket under kontroll. Ved å sette opp et personlig budsjett kan de månedlige besparelsene dine bli svært store på ganske kort tid.

Ved å bli mer bevisst over forbruket ditt kan du bruke overskuddet til å betale ekstra ned på gjelden for å nå målet om å bli gjeldfri.

4. Bli kvitt gjeld med snøballmetoden

Snøballmetoden går ut på at man skal sortere gjelden sin utifra saldo og ikke rentenivå. Dette er ikke den mest økonomisk fornuftige strategien, men den gir stor motivasjon og for mange mennesker vil snøballmetoden være en god strategi for å komme seg ut av gjeld.

For andre vil det være lurest å refinansiere all gjelden, samle den inn i ett nytt lån med forhåpentligvis bedre rente og på den måten betale ekstra ned på gjelden hver måned.

Sliter man idag med økonomien, f.eks med betalingsanmerkning eller inkasso finnes det fremdeles håp, det finnes flere banker som gjør det mulig å refinansiere inkassogjeld og få litt mer orden på økonomien samtidig som man kan spare mye penger på lavere renter.

5. Ha håp!

Ha tro og håp på at det vil bli løse seg til slutt. Å holde motivasjonen oppe mens man fokuserer på gjeldsnedbetaling, jobber ekstra og er ekstra nøysommelig med forbruket kan være vanskelig. Spesielt i starten kan det virke som om man kjemper i en evig motbakke mot gjelden, men ha håp og tro på at du kan klare å snu det.

6. Ingen ny gjeld

Unngå ny gjeld. For å bli kunne bli gjeldfri må man først og fremst slutte å ta opp nye lån og kreditter.

En god idé er å bygge opp en sum med nødpenger som du kan ha tilgjengelig hvis noe uforutsette utgifter skulle oppstå. Ved å ha nødpenger tilgjengelig kan du uten problemer dekke eventuelle krisesituasjoner som måtte oppstå uten å måtte ta opp ny gjeld.

Vurdér også å refinansiere gjelden din for å få en ny og forhåpentligvis lavere rente. Selv om man har inkassogjeld eller betalingsanmerkning kan man også refinansiere med et omstartslån.

Dersom du sliter med høy eller en uoversiktlig gjeldsbyrde, inkasso eller betalingsanmerkninger kan spesialbanker som kunne hjelpe deg. Her kan du snakke med en kunderådgiver og disse vil hjelpe deg med å lage en søknad som kan oversendes flere forskjellige banker for å øke sannsynligheten for refinansiering.

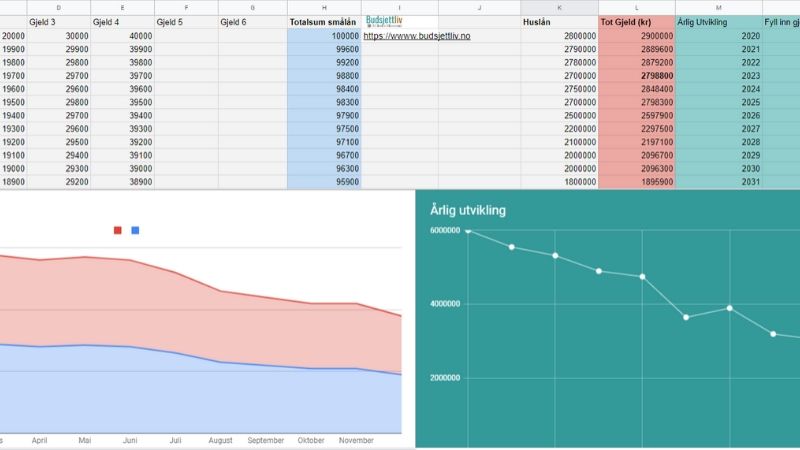

Få bedre oversikt over gjeld og lån med denne gratis gjeldsoversikten. Her kan du fylle inn dine egne tall og følge med på utviklingen over tid.

Hvorfor vil du bli gjeldfri?

Å ha et solid «hvorfor» tror jeg er den viktigste motivasjonsfaktoren for å komme ut av gjeld raskt. Det er nemlig ikke nedbetalingsplanen eller taktikken som får deg gjeldfri, det er deg!

Å ha noen tydelige hvorfor vil holde deg til planen du har lagt. Det vil gjøre det enklere å unngå fristelser og avsporinger underveis.

Finn dine «hvorfor» – Gjør dem tydelige og visuelle!

- Kanskje du vil reise til USA og ta en 3-5 ukers ferie på veien, oppleve alt og betale alt kontant?

- Kanskje du vil gå inn på en motorsykkelforetning og kjøpe en splitter ny Indian sykkel kontant?

- Kanskje du vil hjelpe barna økonomisk i fremtiden?

- Kanskje du jobbe mindre – eller starte en egen bedrift?

Dette er noen av mine tydelige hvorfor.. hva er dine?

Andre fordeler med å bli gjeldfri

– Mindre stress og angst. Å ha gjeld kan være et stressmoment for mange mennesker, det har også mange andre negative helseeffekter.

– Ei dine ting. Hvor mange ting eier du egentlig? Bilen er belånt eller leaset, huset er belånt – kanskje til og med kjøkkenet eller skiene er på avbetaling? Reduser månedlige utgifter ved å eie tingene dine 100%.

– Slutt å betal for fortiden eller lån fra fremtidig inntekt.

Bli gjeldfri og få mer disponibel inntekt – spar opp til større og mindre kjøp selv. Tenk hvor mye du kunne spart om du ikke hadde månedlige betalinger.

– Få en bedre fremtid. Invester i hus, eiendom, aksjer, fond og pensjon. Med mer disponibel inntekt kan du trygt gå inn i alderdommen og etterlate deg mer til dine etterkommere. Lønningen din er ditt viktigste verktøy for å bygge verdier. Men når tusenlappene ryker på forskjellige lån og avbetalinger hver måned, er det ikke mye igjen til deg.

– Frihet! Å bli gjeldfri kan innebære at du velger å jobbe mindre, jobbe bedre eller kanskje ta noen måneder fri hvert år for å reise. Kanskje du også vil starte din egen bedrift? Ved å bli gjeldfri kan innfri drømmene du har og skape deg en bedre fremtid.

Vurder å refinansiere

Å refinansiere gjeld kan være et smart valg, spesielt om du har mange små eller dyre lån. Hvis du har pågående inkassosaker med dyre inkassosalær eller dårlig kreditt finnes det fremdeles muligheter med et omstartslån.