Er du lei av at hele lønnen forsvinner hver måned i regninger og låneavdrag? Det kan finnes måter å redusere antall og størrelse på regninger som skal betales hver måned, her skal vi se litt på forskjellige metoder.

Først: Organisér gjelden din

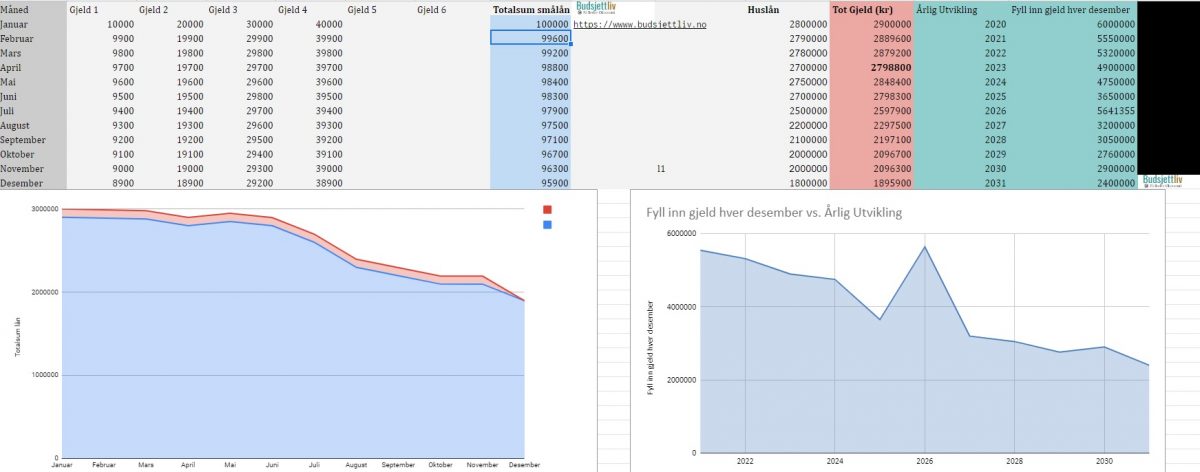

La oss starte ved å skape en oversikt over gjelden din. Vi har laget et kjempenyttig verktøy som du kan begynne å bruke, nemlig vår gjeldsoversikt excel og openoffice.

I denne malen kan du legge inn dine forskjellige lån, nåværende saldo og månedlige kostnader. Dermed får du med en gang et svært oversiktelig overblikk over dine lån og gjeld.

Du kan også begynne å oppdatere saldoen hver måned og følge med på grafer hvordan gjelden utvikler seg måned for måned – og år for år.

Følg en strategi – Snøskred eller Snøball

Det finnes hovedsaklig to metoder til å nedbetale lån og gjeld. Snøskred eller snøball metoden.

Snøskred går ut på at man prioriterer den gjelden med høyest rente og betaler denne ned så raskt som mulig før man deretter flytter fokus på gjelden med nest-høyest rente, osv. Dette er den mest lønnsomme, ihvertfall rent teknisk da man i teorien blir kvitt den dyreste renten først.

En strategi som kan hjelpe deg å redusere gjelden din raskt, er å betale minimum på all gjeld hver måned – bortsett fra den med høyest rente. På den gjelden, betal så mye du har råd til. Når denne gjelden er eliminert, flytter du til gjelden din med den nest høyeste rentesatsen, og betaler mer enn minimum. Du fortsetter denne prosessen til all gjelden din er slettet.

Snøballmetoden går ikke ut fra renten til lån og gjeld, men størrelsen. Her er meningen at man skal fokusere all ekstra penger på den minste gjelden i beløp – uansett hva slags rente denne har. Når denne er nedbetalt kan man flytte pengene over til den nest-minste gjelden. Dette er en effektiv og velprøvd metode som både gir deg tidlig suksess og vil øke nedbetalingshastigheten på større lån etterhvert som man blir kvitt alle smålån.

Samle smålån i ett nytt lån til bedre rente

Hvis du har å gjøre med mange smålån, butikkonto, kredittkort og lignende så kan det være lurt å kombinere lånene inn i ett nytt refinansieringslån. Her kan du lese mer om refinansiering.

Da kan du kvitte deg med flere månedlige betalinger og heller fokusere på ett nytt lån som du ønsker å betale ned. Dersom du har mange handlekonto lån og kredittkort lån vil du også sannsynligvis betale mye mindre i renter og omkostninger hver måned på å refinansiere lånene.

For refinansiering. Besøk Sambla.no.

Sambla refinansering eksempel: Renten er variabel og settes individuelt. 150 000 kr over 5 år, nom. 9,9 %, eff. 11,28 % kost. 43 641 kr, tot. 193 641 kr eller 3 180 kr/måned (60 bet.). Nedbet.tid 1-15 år, 5 år dersom du ikke skal refinansiere. Eff.rente: 6,82%-48,76%.

Refinansiér huslån + andre lån

Har du mange lån som du ønsker å refinansiere inn i bolig eller leilighet? Det finnes flere spesialbanker som tilbyr refinansiering med bolig – også om du har inkasso eller betalingsanmerkning.

Dette kan være en god løsning for deg som har høye gjeld og lånekostnader hver måned som du har vanskelig med å betjene, men har nok egenkapital i boligen til å kunne samle dine lån og boliglån inn i ett nytt boliglån.

Et slikt refinansieringslån av bolig og kredittlån vil ofte ligge 1-3% høyere enn ett rent boliglån og over mange år vil en slik høyere rente bety større kostnad på lånet. Men man vil samtidig bake inn mindre kredittlån med høy rente inn i boliglånet.

Dersom du har betalingsanmerkning og inkasso vil du også kunne fjerne disse anmerkningene ved å refinansiere boliglånet. Det kan i mange tilfeller bety en ny økonomisk start for mange.

Les gjerne mer om omstartslån og refinansiering av boliglån.

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

Reduser dine månedlige kostnader og øk din inntekt.

Vi har også laget flere tips, blant annet hvordan du kan øke dine inntekter eller hvordan du kan få lavere månedlige kostnader.