Stadig flere eldre går inn i pensjonisttilværelsen med gjeld. Hvorfor er det slik og hva betyr det for etterkommerene?

Tidligere har det vært normalt å ha gjeld frem til man er pensjonist. Da er den største gjeldsposten, nemlig huset nedbetalt.

Nå viser derimot tall og trender fra en rekke banker, fifo, ssb og finanstilsynet et skifte. Et skifte mot at stadig flere pensjonister øker gjeldsgraden ved å blant annet ta opp såkalte pensjonistlån og etterlater mer gjeld, hvorfor er det blitt slik?

Pasjonister – ikke pensjonister

Jeg er glad for at dagens eldre føler seg bedre enn noen gang tidligere, ifølge tall presentert i denne artikkelen.

De kommende eldre vil kalles pasjonister og ikke pensjonister, de vil reise, feriere, drikke god vin og ha opplevelser. Og jeg unner virkelig enhver som har arbeidet i hele sitt yrkesaktive liv en god – og avslappende alderdom.

Det er moro å se at vi har en såpass stor kundevekst i gruppen 60 pluss

Svein Tore Samdal. BN Bank

Det er ikke lenger noe mål å bli gjeldfri når man nærmer seg pensjonistalder

Forbrukerøkonom i Sparebank 1, Magne Gundersen

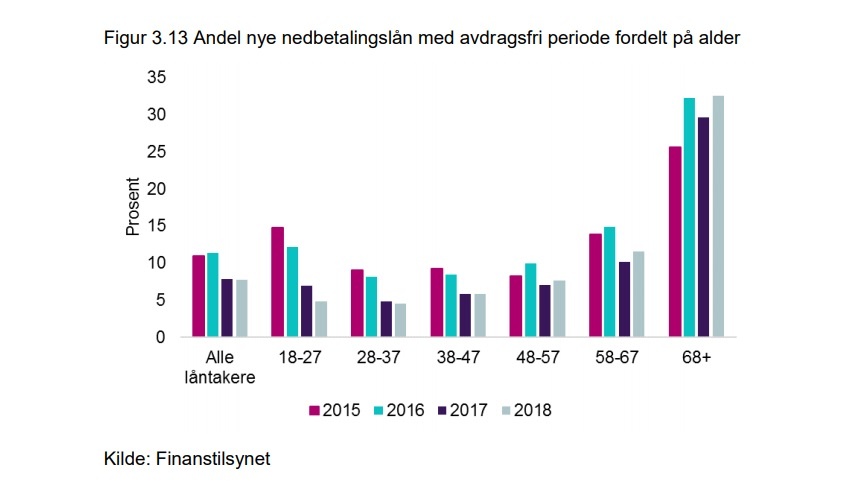

Stadig flere som finansierer alderdommen med mer gjeld, lengre løpetid, avdragsfrihet og forbrukslån.

Kilde: Boliglånsundersøkelsen

For det blir stadig flere eldre med gjeld

Og det er kanskje ikke så rart – Man betalte helt ned – eller nesten ned boliglånet. Men så trengte man ny bil, hytte, oppussing, en ferietur for hele familien.

Eller kanskje man valgte å selge eneboligen og kjøpe en ny leilighet? Kanskje gikk man også igjennom en skilsmisse, og måtte kjøpe en ny leilighet hver?

Det finnes mange grunner til at man må ta opp ny gjeld selv når man er godt voksen og det kan være noe av grunnen til at pensjonistlån og eldrelån er så populære.

De aller fleste mener at de vil være gjeldfri når pensjonisttilværelsen inntrer og jo yngre man jo er mer optimistiske er man.

«Gjeldfri som pensjonist?» Frode Alfnes. HIOA

Blant yrkesaktive over 60 år og de som delvis tar ut alderspensjon, svarer halvparten at de har/vil ha boliggjeld når de pensjonerer seg.

Tall og statistikk fra SSB underbygger også disse erkjennelsene som ble gjort i FIFO sin 2015 «gjeldfri som pensjonist?» undersøkelse.

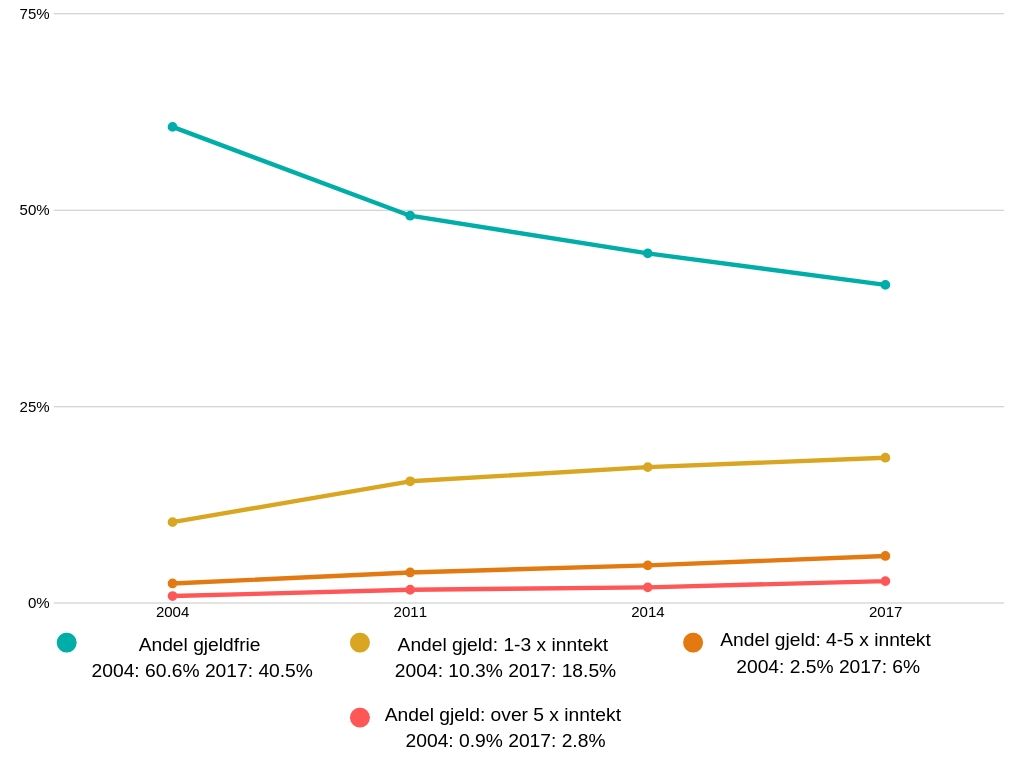

Enslige eldre med gjeld

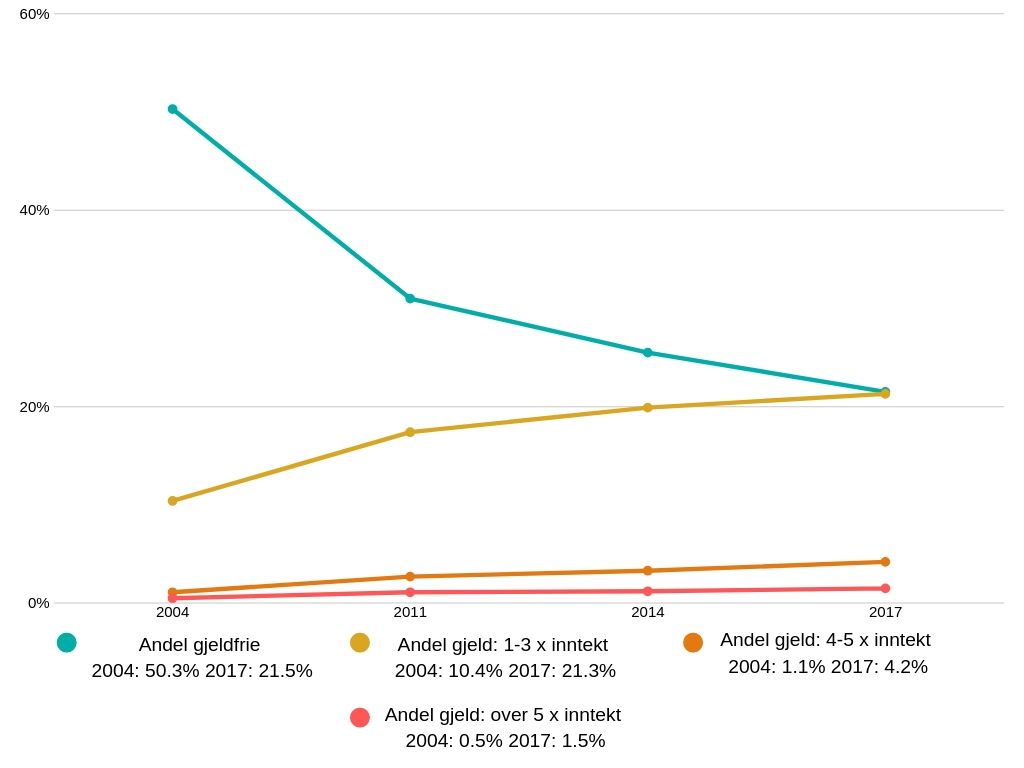

Eldre par med gjeld

- Andelen gjeldfrie eldre har drastisk sunket siden 2004.

- Andelen eldre og pensjonister med mer gjeld enn 5x inntekt, har mer enn doblet seg i begge grupper.

Men det er ikke bare pensjonistene som rammes av markante økningen i gjeld.

Færre vil bli gjeldfrie

Tall og trender fra Sparebank 1 viser hvordan økningen i gjeld blant foreldre- og besteforeldre generasjon vil påvirke etterkommerne.

– Det høres kanskje rart ut, men i motsetning til besteforeldre- og deler av foreldregenerasjonen. Vil mange i den yngre generasjonen aldri bli gjeldfrie

sparebank1

Tallene viser at dagens eldre (55-66) har en stadig økende gjeldsprosent. I 1993 var tallet 30% av gjelden til 35-44 åringene mens den idag har økt til 63%

Ifølge banken vil dette by på en rekke utfordringer hos den yngre generasjonen, de som er i etableringsfasen eller igang med livet. Opptatt med småbarn og huskjøp.

Grunnen er at foreldregenerasjonen ikke etterlater seg like mye arv, og verdi i boligen i snitt som tidligere.

Og arv har for mange vært en ypperlig anledning til å nedbetale sin egen gjeld.

Når denne muligheten nå faller bort vil sannsynligvis dagens unge i tur, ha enda mer gjeld når de selv blir pensjonister. Og slik vil det fortsette nedover i generasjonene, om man ikke tar noen grep idag.

Majoriteten av de eldre foretrekker å leve livet her og nå. Arv er ikke prioritert. Dette tror jeg er en økende trend som bare vil fortsette.

Silje Sandmæl, forbrukerøkonom hos DNB

Ta grep – Bli gjeldfri pensjonist

Å bli kvitt gjeld og månedlige nedbetalinger vil være det tiltaket som betyr mest for privatøkonomien din. For å redusere de månedlige utgiftene til lån og renter vil det ofte være økonomisk smart å refinansiere gjeld.

Ved å bli gjeldfri som ung vil du kunne investere og spare ekstra i egen pensjon. Som gjeldfri pensjonist vil du kunne frigi store summer hver eneste måned til eget forbruk, gaver, donasjoner og videre investering.

- Få kontroll på økonomien, start med et budsjett og en dårlig plan

– Når folk ikke er gjeldfrie som pensjonister, er mer av inntektene bundet til renter og avdrag på lån. Dette vil kunne gå ut over andre ting som reiser og forbruk.

Oddvar Rettedal. Sparebank 1 SR-Bank

Huset er ingen ressurs

Istedenfor å fokusere på investering i fond og egen pensjon er det mange som istedet belåner boligen sin, mange banker fremmer seniorlån som «avkastning på din ressurs» / Ergo vi låner deg 20 % av boligverdien du kan bruke. Et lån som vokser til 50-70% av boligverdien på 15 år..

Definisjonen på en investering er noe som gir avkastning, høyere enn kostnaden. Vi må bort fra tankegangen om at boligen du bor i og skal bli gammel i, er en investering du kan tappe tom.

- En bolig gir ingen reell avkastning før du selger den.

- En bolig gir ingen inntekter om du ikke har leieboere som betaler mer enn hva du bruker i vedlikeholdsutgifter.

- «LittExtra», «Seniorlån», «Boligkreditt» – er ikke avkastning på din investering. Det er gjeld.

Den gode nyheten er at det er aldri for sent å få orden på økonomien sin, se bare historien til Gail og David, som ble gjeldsfrie pensjonister.

Les mer om hvordan du kan unngå tvangssalg, refinansiere gjeld eller hvordan man kan refinansiere inkasso og få et omstartslån og bedre økonomi.