Lenge har jeg tenkt på å betale ned all gjeld, hvem har vel ikke det? Tenk å bli kvitt alle disse irriterende ned og avbetalingene som hver måned kommer inn i regningsbunken!

Tenk hvor mange penger man kunne ha hatt til overs fra lønningen om ikke Bank Norwegian, Santander, DNB, Telenor, Lånekassen skulle ha sin bit av kaken hver eneste måned!

Lenge lå denne tanken og murret i meg. Jeg kunne dagdrømme om hvordan det ville være å betale ned all gjeld. Men å virkelig satse på det lå langt inne.

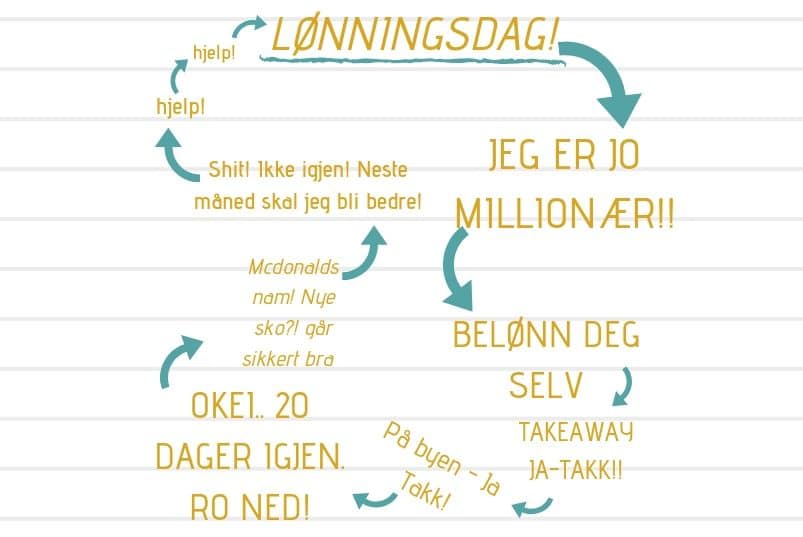

Min sirkel av galskap

Store deler av 20-årene og begynnelsen av 30-årene levde jeg i en slags «sirkel av galskap», pengegalskap… Et flykræsj på lattergass om du vil!

I starten av måneden kjøpte jeg inn altfor mange ting jeg ikke trengte, satte igang med oppussingsprosjekter, handlet inn maling og dyr mat. Så når midten av måneden var kommet hadde jeg igjen omtrent 200 kroner å leve på. Altfor mange dager på lønningen…

Jeg forsøkte å jobbe mer istedet, jobbe overtid og jobbe i lunsjen, men jeg fant fort ut at jeg aldri greide å ut-tjene dumheten min.

«Nok er nok» øyeblikket

Mitt vendepunkt vil jeg si kom i April 2019.

Da hadde jeg begynt på min nyeste drøm, nemlig MC-Lappen. Jeg startet på dette prosjektet egentlig på impuls, jeg googlet mc-førerkort Kristiansand og meldte meg på. Dette prosjektet døpte jeg senere til «min siste hurra«.

Dette ble mitt vendepunkt fordi jeg siden Januar 2019 hadde startet med å betale ned litt ekstra på gjelden min her og der.

Derfor var det et skikkelig smekk i trynet å bli nødt til å ta opp et usikret lån slik at jeg kunne betale for MC-Lappen.

Det føltes egentlig som et skikkelig nederlag!

Da skjønte jeg virkelig hvor dype problemer jeg hadde med både forbruk og egen impulskontroll.

Ta tilbake kontrollen på forbruket

Etter nederlaget i April begynte jeg derfor å ta tilbake kontrollen.

- Jeg startet med et budsjett, et ganske dårlig budsjett riktignok, men jeg var igang..

- Siden kuttet jeg kraftig ned i forbruket, jeg har gått fra å bruke nesten 18.000 kroner i måneden på mat og dagligvarer til 4-6000,- i måneden.

Jeg fortsatte med MC-lappen for å gjøre den ferdig, men jeg startet å redusere forbruket. Minimere livet mitt, og generelt lære å bli mer tilfreds.

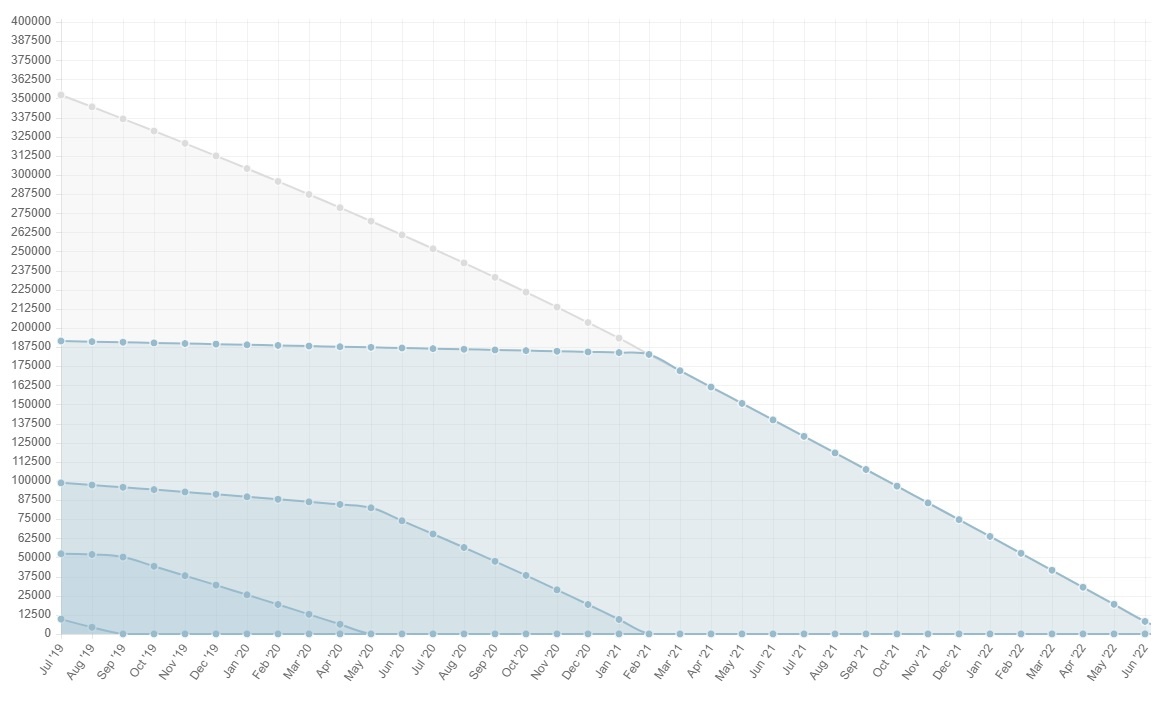

Min gjeldsoversikt

Jeg har bestemt meg for å følge Snøballmetoden når jeg skal nedbetale gjelden. Mine viktigste punkter å bli kvitt er de «4 små».

Altså all gjeld som ikke har med huset å gjøre i første omgang.

Mine «4 små» slik dem så ut i April 2019.

- Tannlegekonto: 10.988,-

- Forbrukslån: 52.816,-

- Kredittkort: 98.499,-

- Lånekassen: 191.464,-

- Totalt: 353.767 kroner!

Her kan du se mine månedlige oppdateringer om hvordan gjeldsnedbetalingen og min reise mot å bli gjeldfri går.

Ved å refinansiere gjeld, kvitte meg med kredittkort, forbrukslån, tannlegekonto og lånekassen vil jeg ha 6.300 kr mindre i månedlige minimums-betalinger eller 75.000 mer i året. Det er en ganske heftig lønnsforhøyelse om man ser på det slik.

Betale ned huslånet før tiden

Jeg har også et huslån på 1.774.684 kroner.

Huslån teller normalt ikke inn under snøballmetoden, men det anbefales istedet å betale ned huset på 10-15 år.

Tenk så deilig det ville vært å være helt gjeldfri inkludert huset!

Om jeg skulle betalt ned hele huslånet villle jeg hatt 90.000 kroner mer i året å rutte med!

Penger man kan bruke til å spare, investere, reise, forbruk og donere.

Men å betale ned hele huslånet handler ikke bare om å frigjøre penger du ellers ville betalt ned over 20-30 år.

Det handler også om noe enda viktigere, som for eksempel ro i sjelen..

Vite at uansett om økonomien i verden går ad-undas, rentene dobler seg, man mister jobben eller blir ufør så klarer man seg bra økonomisk.

Man må ofre litt

Å betale ned gjeld så raskt som mulig er ikke en enkel sak. Man er nødt til å ofre mye for å oppnå mye, men som Ayn Rand sa: «If its worth doing, its worth overdoing»

Jeg er forberedt på noen magre måneder og år nå som f.eks betyr

- Ingen dyre ferieturer

- Oppussing-stopp

- Ikke nytt kjøkken som jeg har lyst på

- Holde meg til et matbudsjett

- Jobbe ekstra-timer i jobben når jeg får mulighet

- Ingen privat-bil

- Ingen MC som jeg også har lyst på

- Ingen firmaturer eller byturer i særlig grad

Å overføre denne planen over til huslånet som er min største gjeld vet jeg at kan bli vanskelig å følge i så lang tid.

Det er jo mye annet i livet man også ønsker å gjøre enn å kun fokusere på å betale ned huslånet.. Jeg har jo barn og jeg synes de fortjener å oppleve en utenlands ferietur med pappaen sin eller noen dager med hotell i tusenfryd for eksempel.

Jeg er enda ikke der at huslånet er eneste gjenværende gjeldspost slik at det kan bli pri – 1. Kanskje du er der?

Eller kanskje du også sliter med mye smågjeld og kredittlån slik som meg? Om du er interessert i å ta grep om egen gjeld så kan du lese litt mer om snøballmetoden jeg ønsker å bruke.

- Les også: Hvordan bli gjeldfri