Har du problemer med å betale ned på gjelden? Dersom du sliter med å håndtere gjeld og lån finnes det muligheter for å forbedre en fortvilt situasjon.

Her skal vi se litt på forskjellige måter man kan få kontroll over betalingsvansker, gjeldsproblemer og hvordan man kan få hjelp til å håndtere gjeld.

Samle gjelden inn i boliglånet (også med betalingsanmerkning)

Dersom du sliter med mange regninger eller en uoversiktlig økonomisk situasjon kan det å samle gjelden inn i ditt eksisterende boliglån være en god løsning.

Om man har en bolig eller annen eiendom kan man samle inkasso og utestående gjeld/regninger inn i huslånet og bli kvitt alle krav/betalingsanmerkninger uten å måtte gå via en rettslig prosess på forhånd.

Det er uforpliktende å søke og UnoFinans tar ingen betaling av kunden. De fleste bankene svarer med sine tilbud i løpet av et par timer, og søkerene kan selv gå inn på unofinans.no og vurdere renter og månedsbeløp.

Effektiv rente i henhold til Forbrukertilsynets retningslinjer for markedsføring av boliglån er 6,58% ved et lån på 2 millioner over 25 år, kost kr. 2.009.071, totalt 4.009.071

Besøk Unofinans her.

Refinansiering av inkasso passer for deg som:

- Har eiendom eller bolig som kan pantsettes.

- Har tatt grep for å unngå å havne i fremtidige betalingsvansker.

- Er 21 år eller eldre (noen banker krever at man er minimum 30 år)

- Har tilstrekkelig verdi i boligen slik at både utestående gjeld samt et eventuelt boliglån kan samles.

- Har inntekt: Jobb/NAV ufør.

- Man kan refinansiere høy gjeld, opptil 10 millioner.

- Man kan refinansiere selv om man har betalingsanmerkning.

Dersom man har betalingsvansker på grunn av utestående gjeld som har gått til inkasso, forskjellige forbrukslån eller mange regninger som man ikke får betalt kan det være lurt å refinansiere boliglånet. På den måten kan man samle all gjeld og smålån inn i én enkelt faktura/avbetaling.

Les mer om hvordan du kan refinansiere inkasso i et såkalt omstartslån.

Benytt deg av uforpliktende gratistjenester som Unofinans.no for å få bedre renter på eksisterende lån/gjeld.

Renteeksempel: Eff. rente 11,55%, kr 120.000, o/5 år. Kostnad kr 36,215, totalt kr 156,215

Samle gjeld med et usikret lån

Opplever man en periode med vanskelig økonomi eller uforutsette regninger og utgifter kan man samle denne gjelden inn i ett nytt og oversiktlig usikret refinansieringslån.

Gjeldsproblemer kan oppstå under mange omstendigheter men som oftest oppstår dem på grunn av store omveltninger privat, det kan f.eks være en skilsmisse, sykdom i familien, at man har mistet jobben eller ved konkurs i egen bedrift.

Et usikret refinansieringslån vil ha noe høyere rente enn et lån som sikres med pant i boligen din. Dette skyldes at banken har mindre sikkerhet for lånet, men vil på en annen side ha en mindre omfattende søknadsprosess.

For deg som har en forbigående vanskelighet med å betale regninger og smålån, men ikke har betalingsanmerkninger kan refinansiering av gjeld være en god måte å få en oversikt over økonomien igjen på.

Gjeldssanering

Har du store problemer med gjeld? Med en gjeldsordning kan du få orden på økonomien din.

I hovedsak gjelder prinsippet om at man skal forsøke å søke om utenomrettslige avtaler på forhånd. Det vil si at man skal først forsøke å ta kontakt med kreditorene privat og forsøke å få til en gjeldsordning. Men dersom du har store problemer med å betale gjelden din, og ikke får gjort frivillige avtaler om nedbetaling med kreditorene, kan du søke om offentlig gjeldsordning.

En gjeldsordning er en avtale mellom deg og kreditorene dine. Avtalen kan være frivillig eller tvungen. En tvungen avtale vil si at det er retten som har avgjort at du skal få gjeldsordning.

Gjeldssanering eller gjeldsordning som det også kalles er en offentlig ordning som håndteres av namsmannen og vil som oftest være, men ikke begrenset til en 5-årig nedbetalingsavtale. Etter at 5 år har gått er man pliktig til å opplyse kreditorer om eventuelle gevinster/arv de etterfølgende 2 årene.

- Ved gjeldsordning må man følge oppsatt budsjett hvor alt overskudd gis til kreditorene.

- Namsmannen vil følge forskrift om livsoppholdssatser for å utforme ditt budsjett.

- Overskudd fra arv eller gevinster skal gis til kreditorene.

- Du må dele inntektsopplysninger med kreditorene slik at disse kan sjekke at du overholder din del av avtalen.

Gjeldsordningsloven § 1-2.Virkeområde. forteller at ordningen primært er rettet mot privat gjeld. Det vil si at man som oftest ikke kan sanere næringsgjeld dersom ikke gjelden er mindre enn 10% av total gjeld, eller at firmaet er konkurs/lagt ned.

Gjeldssanering kan man motta en gang og krever at man følger et budsjett som gir alt overskudd til kreditorene i 5 år, denne ordningen er dermed utformet for dem som anses som varig betalingsudyktige.

Ordningen med gjeldssanering håndteres av den lokale namsmannen og man søker om ordningen på Politiet.no

800Gjeld

NAV.no har et gratis lav-terksel tilbud som heter 800gjeld. Dette er et telefonnummer man kan ringe for å få hjelp, gode råd eller simpelthen få noen å snakke med hvis man opplever en vanskelig økonomisk situasjon.

NAV kan ikke hjelpe deg med å kontakte kreditorer eller foreta gjeldsforhandlinger, men de kan være en god hjelp dersom man trenger rådgivning eller simpelthen noen å snakke med dersom man havner i et økonomisk uføre.

De kan også være behjelpelige med spørsmål omkring tvangssalg av bolig og hjelpe deg med råd om hvordan du kan få oversikt over din økonomiske situasjon.

Skaff deg oversikt selv

Noe av det viktigste man må gjøre er å skaffe seg en klar og tydelig oversikt over den økonomiske situasjonen. Dessverre vil mange som havner i et økonomisk uføre utvikle noe som kalles «postkasseskrekk», dette gjør at regninger forblir uåpnet og vil bare eskalere en allerede vanskelig situasjon.

Selv om det kan kjennes vanskelig og håpløst å åpne en regning når man vet at man ikke har penger til å betale den, er det allikevel svært viktig at man ikke prøver å gjemme seg vekk fra problemene.

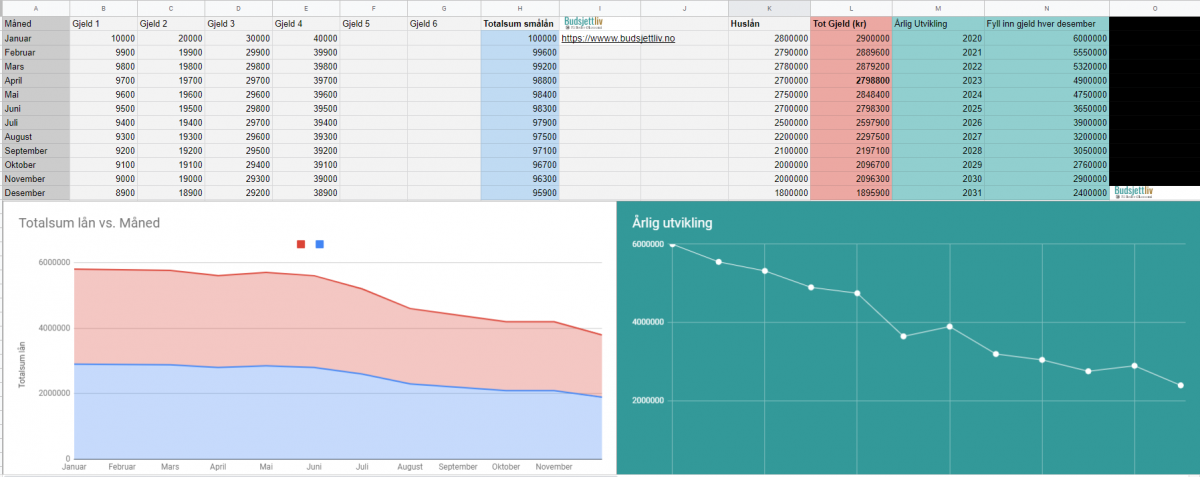

Start derfor med å lage en oversikt selv, åpne opp regninger som du måtte motta og før dem opp på et ark eller en tabell. Bruk gjerne budsjettliv sin gratis gjeldsoversikt mal for å føre opp lån/gjeld og se utviklingen over tid.

Øk inntekten og avbetalingene

Se våre tips om sidejobb ideer og hvordan du kan øke inntekten din, med en høyere inntekt vil du få et større verktøy å håndtere gjeldsproblemer med og øke nedbetalingshastigheten.

Vurdér å ta ibruk snøballmetoden for å øke motivasjonen til å nedbetale gjeld og lån, personlig har jeg hatt veldig gode erfaringer med denne metoden som går ut på at man skal liste opp gjelden etter saldo, og ikke rentenivå.

Dersom du antar at det vil ta lengre enn 6 måneder å nedbetale noen lån kan det være smart å refinansiere gjelden, også om du tidligere har refinansiert noe gjeld. Konkurransen om lånekundene er stor – og selv om du tidligere har refinansiert kan det være mulig at du idag vil få et enda bedre rentetilbud. Se også hvordan du kan refinansiere inkasso og hvordan ved å sette opp et personlig budsjett man kan få mer penger å rutte med hver eneste måned. Dersom du har sikkerhet i eiendom eller bolig kan du bli kvitt regninger og inkasso ved å samle gjeld inn i et omstartslån og få en ny økonomisk start.