Et Gjeldstall er en indikator på hvordan det står til med din privatøkonomi og kan oppgis på to forskjellige måter, månedlig og total. Med formelen på å regne ut din gjeldsgrad og lånebelastning kan du få bedre oversikt over din personlige økonomi og ta eventuelle grep for å redusere den effektivt.

Gjeldstallet kan motivere deg til å ta grep om økonomien din, og brukes også av lånegivere og banker med tanke på eventuelle nye lån og kreditter.

Du kan regne ut to forskjellige versjoner av ditt gjeldstall: Total gjeldsaldo og ditt månedlige inntekt/gjeld forhold.

Gjeldstall 1: Månedlig inntekt / Gjeld forhold.

Ditt månedlige gjeldstall kalkuleres ved å dividere dine totale månedlige gjeldsforpliktelser og betalinger på din brutto månedsinntekt og skrives som en prosent.

For eksempel: La oss si at mine egne månedlige låneavdrag består av:

- 8000 kroner i månedlig huslån.

- 1400 kroner i billån.

- 1000 kroner i kredittkort nedbetaling.

- 1200 kroner i lånekassen.

I sum blir min gjelds-nedbetaling på 11.600 kroner hver eneste måned. La oss også si at min bruttoinntekt hver måned er 38.000 kroner. Resultatet er et månedlig gjeldstall på 11600/38000 = 30%

Et månedlig gjeldstall på omkring 30% av brutto månedlig inntekt er innenfor hva de fleste av oss kan tåle økonomisk og fremdeles ha disponibel inntekt til andre formål.

Får man derimot et tall som viser 40% eller mer, vil man kunne få problemer med å ta opp nytt lån eller kreditt og det vil være lurt å finne måter å redusere gjeldstallet på.

Gjeldsgrad 2: Total Gjeldsbelastning

Total gjeldsbelastning er et tall som viser hvordan din gjeld står i forhold til din totale årlige inntekt og er spesielt viktig ved lån til f.eks bolig.

I boliglånsforskriften er det satt et krav til at total gjeldssaldo ikke skal overstige 5x inntekt, mens SSB definerer høy gjeldsbelastning som «tre ganger, eller større enn husholdningens samlede inntekt før skatt«.

Gjeldsbelastning defineres som total gjeld i forhold til brutto inntekt. Tallet regnes ut ved å simpelthen addere opp all gjeld, for eksempel:

- Huslån (eller fremtidig huslån): 2.000.000 kroner

- Billån: 300.000 kroner

- Kredittkort: 100.000 kroner

I det nye gjeldsregisteret telles også ubrukt kreditt som gjeld. - Forbrukslån: 50.000 kroner.

Hvis en person med total gjeld på 2.450.000 kroner og en inntekt på 450.000 kroner (før skatt) vil gjeldsgraden bli 2450000/450000 = 5.4.

Denne personen vil da ha en høy gjeldsgrad og vil være sårbar for fremtidige renteøkninger.

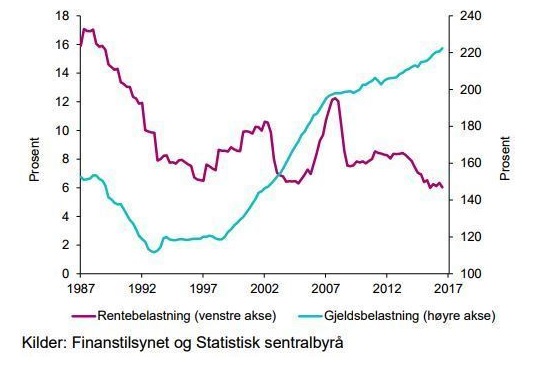

Gjeldsbelastning og rentenivå

Når vi nå regner ut dine gjeldstall ser vi kun på den totale mengden gjeld, altså din gjeldsbelastning. Vi overser en annen faktor som også er svært viktig for din privatøkonomi, nemlig rentenivået.

Både gjeldsbelastning og rentenivå sier noe om kapasiteten til å betale ned gjelden. Lån eller kreditt med høy rente gjør at nedbetaling av gjeld tar lengre tid og koster mer å gjennomføre. En høy total gjeldsgrad gjør at husholdningen også er sårbar ved en eventuell renteoppgang på andre lån (studielån, huslån, etc).

Reduser gjeldsbelastningen

I all hovedsak finnes det tre måter man kan redusere gjeldsbelastningen og gjeldstallet på. Først må man naturligvis regne ut sine egne tall og prøve å gjøre seg noen egne tanker og vurderinger.

Hvis du har et lavt gjeldstall kan du fokusere energi og overskudd mot å f.eks investere i fondssparing til fremtidig pensjon eller prosjekter. Har du derimot en høy gjeldsgrad kan du senke den på flere måter:

- Øk inntekten

Ved å øke inntekten reduserer du gjeldsnivået ditt i forhold til disponibel inntekt. Du kan også rette denne ekstra inntekten du skaper mot å nedbetale ekstra på gjeld og ytterligere senke gjeldsgraden. - Senk utgiftene

Ingen liker å betale for mye for ting vi trenger, gå igjennom økonomien din og senk dine faste utgifter. - Refinansier

Refinansier lån og gjeld med høy rentebelastning. Ved å samle smålån inn i ett nytt lån kan du også senke ditt månedlige gjeldstall, betale mindre i gebyrer og renter.

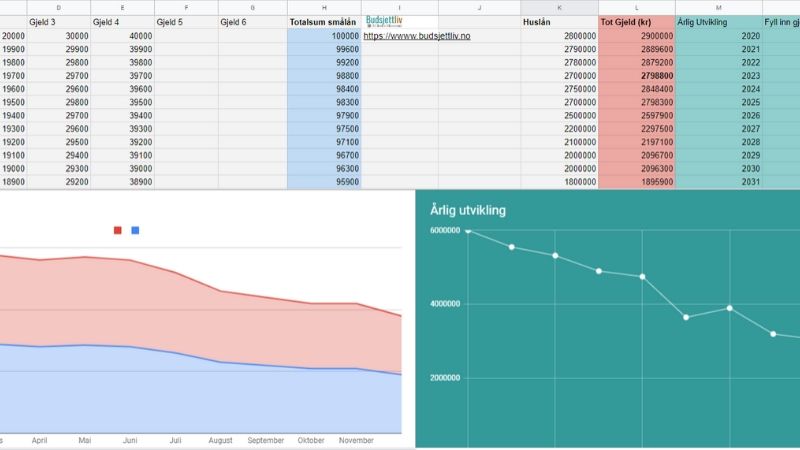

Følg utviklingen av gjeld og lån over tid, og få en ekstra motivasjon når du ser at grafene begynner å gå nedover. Les mer og last ned denne gratis malen for excel og openoffice.